中心思想

口腔修复膜销量高增长及在研产品顺利推进是核心驱动力

本报告的核心观点是:

- 正海生物Q1业绩稳定增长,符合预期,主要受益于口腔修复膜销量延续去年高增长态势,以及生物膜产品市场地位的提升。

- 公司独家活性生物骨优先审评进展顺利,多个新品种研发有序进行,为中长期业绩增长提供保障。

主要内容

公司一季报业绩分析

-

营收与利润增长: 公司2019年Q1实现营业收入0.61亿元,同比增长30.18%;实现归属上市公司股东的净利润0.27亿元,同比增长23.60%。

-

销量增长分析: 整体销量7.86万(片/瓶),同比增加48.01%。口腔修复膜销量延续去年高增长态势,Q1营收接近3000万,同比增长约30%;生物膜Q1营收超过2700万,同比增速约20%,占营收比例提升至约45%。

-

费用增长原因: 销售费用随着公司市场推广力度增加同比增长34.01%,达到2089万元;公司新项目研发顺利进行,临床试验费用增加,导致研发费用同比增加 40.95%。

口腔修复膜与生物膜市场分析

-

口腔修复膜市场: 受益于口腔种植牙市场的高速增长和国产替代效应,2018年我国种植牙数量约为240万颗,复合增速30%以上,公司独家产品口腔修复膜同期销量达到约18万片,同比增长51.1%,市场占比达到约10%,Q1产品销量继续保持高速增长,有望带动全年实现市占率稳定提升。

-

生物膜市场: 随着市场推广力度的加大,生物膜产品的市场地位逐步提升,对营收的贡献有望继续提高。

在研产品线进展

-

活性生物骨: 优先审评审批工作进展顺利,有望按期在2020年获得注册证。

-

其他在研产品: 引导组织再生膜、鼻腔止血材料均已经进入临床试验阶段,预计2021年获得注册证;预计到2023年公司还会有多个品种上市,并有望在子宫内膜产品上取得较好的研发进展。

盈利预测与投资评级

-

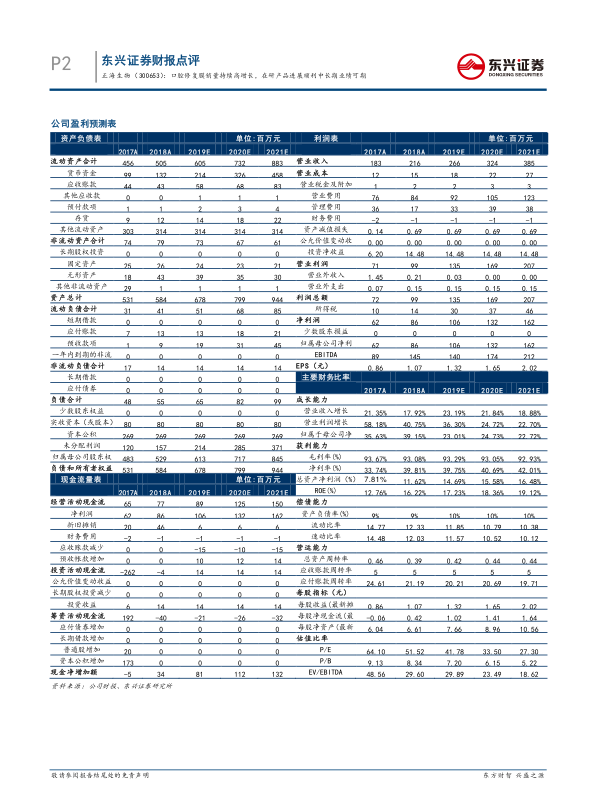

盈利预测: 预计公司2019年-2021年实现营业收入分别为2.66亿元、3.24亿、3.85亿元;归母净利润分别为1.06亿元、1.32亿元和1.62亿元;EPS分别为1.32元、1.65元和2.02元,对应PE分别为41.8X、33.5X和27.3X。

-

投资评级: 首次覆盖,给予“推荐”评级。

财务指标预测

-

营业收入: 2019E为2.66亿元,2020E为3.24亿元,2021E为3.85亿元。

-

净利润: 2019E为1.06亿元,2020E为1.32亿元,2021E为1.62亿元。

-

每股收益: 2019E为1.32元,2020E为1.65元,2021E为2.02元。

总结

业绩增长与未来发展潜力

正海生物Q1业绩表现稳健,口腔修复膜销量持续高增长,生物膜市场地位提升。公司在研产品线进展顺利,活性生物骨有望在2020年获批,多个新品种进入临床试验阶段,为公司中长期业绩增长奠定基础。首次覆盖,给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用