中心思想

拳头产品驱动业绩高增长,国产替代空间广阔

正海生物2019年实现营收2.80亿元(同比+29.81%)、归母净利润1.07亿元(同比+25.41%),核心驱动力来自两大拳头产品——口腔修复膜(收入1.36亿元,+30.11%)和生物膜(收入1.21亿元,+25.84%),合计占总收入92.25%。口腔修复膜的增长受益于种植牙市场扩容(2018年我国种植牙280万颗,年增40万颗)以及国产替代趋势:该领域长期被外资垄断,瑞士盖氏占据约70%份额,正海生物作为唯一国产企业当前市占仅10%,凭借临床性能差异不显著和价格优势,有望进一步提升渗透率。

活性骨即将获批,研发梯队完善打开新增长点

公司核心在研产品活性生物骨(骨修复材料+BMP2组合)已进入上市申请补充资料阶段,有望成为国内首家获批企业,填补进口产品市场空白(美敦力、史赛克等尚未在国内注册)。其余在研产品如高膨可降解止血材料、生物硬脑(脊)膜补片已进入临床试验,子宫内膜、3D打印骨修复材料、齿科修复材料等处于工艺摸索阶段,梯度布局为中长期增长提供支撑。短期2020年Q1受疫情冲击,归母净利润预计同比下滑20%-40%,但医疗需求刚性,随着门诊恢复业绩有望回升。

主要内容

事件概述

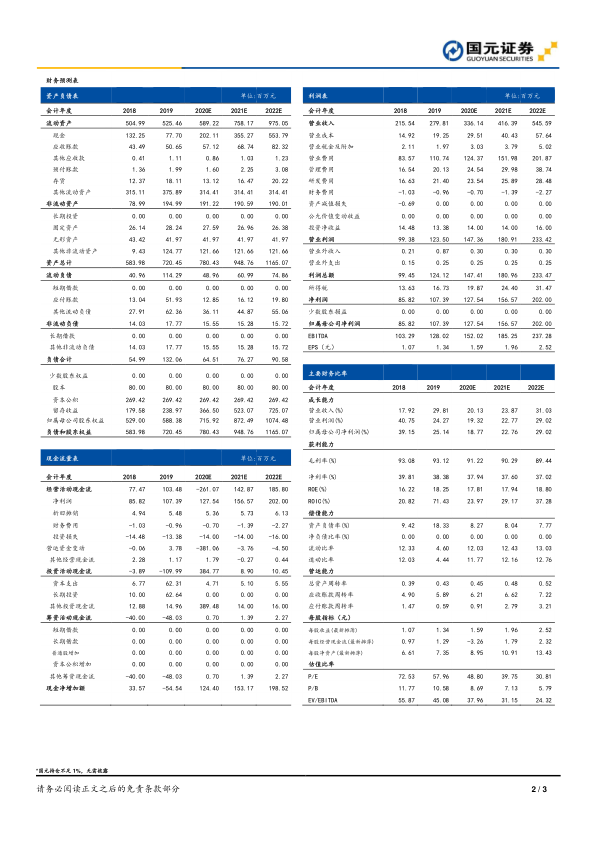

- 2019年年报:报告期内实现营收2.80亿元(同比+29.81%),归母净利润1.07亿元(同比+25.41%),扣非后归母净利润1.04亿元(同比+24.96%)。

- 2020年一季度业绩预告:预计归母净利润1622.86-2163.82万元,同比减少20%-40%,主要受疫情影响。

国元观点

拳头产品推动业绩增长

- 口腔修复膜收入1.36亿元(同比+30.11%),占总收入48.88%;生物膜收入1.21亿元(同比+25.84%),占总收入43.37%。

- 增长动力:①种植牙市场扩容(年新增约40万颗);②国产替代:外资垄断份额(盖氏70%),公司市占率约10%,产品临床性能接近进口且价格有优势。

- 短期疫情扰动Q1业绩,但医疗需求偏刚性,门诊恢复后有望回升。

研发底气十足,产品梯队式布局

- 活性生物骨已进入补充资料阶段,属“器械合一”产品,可取代自体骨用于术后骨缺损,欧美应用成熟。海外厂家(美敦力、史赛克)尚未进入国内市场,公司有望成为国内首家,具有先发优势。

- 在研管线:高膨可降解止血材料、生物硬脑(脊)膜补片进入临床试验;子宫内膜、3D打印骨修复材料、齿科修复材料、乳房补片处于工艺开发阶段,未来有望丰富产品梯度。

投资建议与盈利预测

- 考虑到疫情影响,略微下调盈利预测:预计2020-2022年营收分别为3.36/4.16/5.46亿元,归母净利润1.27/1.57/2.02亿元,EPS为1.59/1.96/2.52元/股,对应PE为48.8/39.75/30.81倍。

- 维持“增持”评级。

风险提示

- 新产品研发风险;审批进度不达预期;医疗纠纷风险;动物疫情风险。

财务预测与估值(关键数据提取)

- 2019年毛利率93.12%,净利率38.38%,ROE 18.25%。

- 未来三年(2020E-2022E)毛利率预计从91.22%逐步降至89.44%,净利率保持37%-38%水平,ROE约18%。

- 2022年PE预计降至30.81倍,EV/EBITDA从45.08降为24.32。

总结

正海生物2019年业绩符合预期,营收与净利润均实现两位数增长,核心动力源于口腔修复膜和生物膜两大拳头产品,受益于种植牙市场扩容与国产替代加速。在研产品活性生物骨进展顺利,有望年内成为国内首家获批企业,填补进口空白;其余在研产品梯次进入临床或小试阶段,为中长期增长提供支撑。2020年Q1受疫情影响业绩短暂承压,但医药需求刚性,预计随门诊恢复逐步回暖。基于以上,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用