普门科技(688389)

投资要点

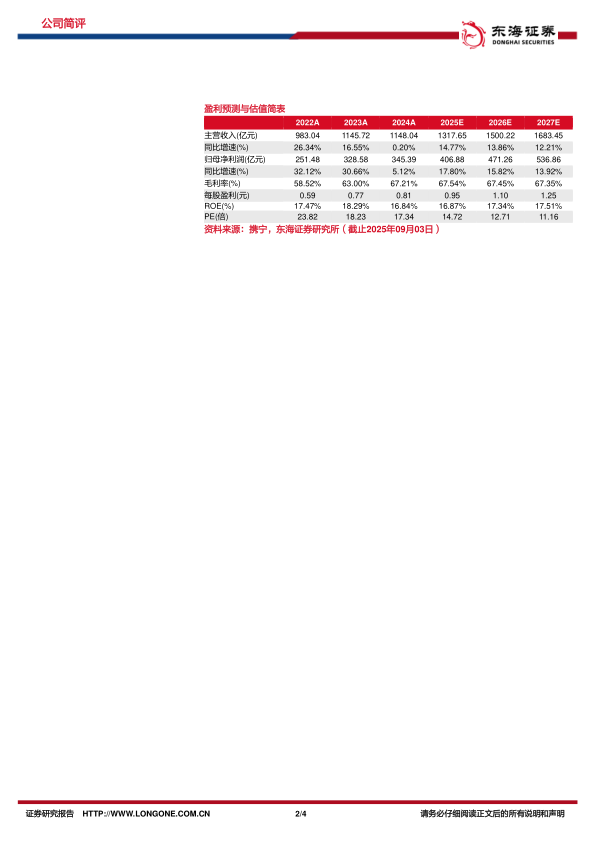

业绩短期承压,Q2环比改善明显。2025年H1公司实现营收5.07亿元(同比-14.1%),归母净利润1.22亿元(同比-29.3%),业绩增速下滑主要受国内IVD项目降价、2024Q1呼吸道疾病高基数及政策改革如DRG/DIP付费影响。2025年Q2单季度公司实现营收2.92亿元(同比+2.7%,环比+35.8%),归母净利润0.68亿元(同比+5.0%,环比+26.5%),复苏趋势明显。分业务板块,体外诊断业务实现收入3.86亿元(同比-17.60%),治疗与康复业务实现收入1.11亿元(同比-2.37%)。盈利能力方面,2025年H1公司实现毛利率64.70%(同比-5.12pct,环比-2.51pct),净利率23.86%(同比-5.15pct,环比-6.01pct);毛利率下降的主要原因是毛利率较高的IVD业务毛利同比下滑且收入占比下降。

国内业务短期下滑,国际业务稳健增长。2025年H1公司国内实现收入3.32亿元(同比-22.74%),海外实现收入1.75亿元(同比+9.01%)。国内方面,2025年H1国内发光设备装机量同比双位数增长,公司重点聚焦高端医院的推广及合作,高速糖化分析仪、发光流水线等在国内高端医院逐步实现装机,加速实现进口替代。海外市场方面,公司已在海外市场完成发光产品线的系列化覆盖,电化学发光业务以高双位数增长,2025年6月新上市的中速发光仪eCL8600系列完善了低速-中速-高速产品矩阵,提升了市场竞争力;糖化血红蛋白分析仪保持国产品牌出口领先地位,在多个国家市场份额位居前三。公司正聚焦重点国家推进本土化运营,深化市场渗透。在国际化战略方面,公司强调产品创新和渠道优化,支撑中长期增长动能。

治疗与康复业务略有分化,新品储备提供增长潜力。1)2025年H1治疗康复业务收入同比略有增长,公司已在VTE、创面修复、疼痛、呼吸等五大领域形成相对完整的产品解决方案,并已积累了相关订单,预计将推出内嵌式业务、外科能量平台等产品丰富产品线,并将现有临床业务延伸至C端的家用康复业务。2)皮肤医美业务受民营机构环境影响承压,但公司已与需求更为确定的公立医院开展合作,新产品如光谱治疗仪和二氧化碳激光治疗机已获得注册证,同时公司积极推进新品超声治疗仪的三类医疗器械注册申请工作,预计新品上市后将在抗衰领域贡献新的增长点。3)消费者健康业务表现亮眼,2025H1收入同比增长145.72%,公司将围绕居家美容和居家康复进一步完善产品线,预计消费者健康业务将成为打开公司业绩和估值成长的空间。

投资建议:公司业绩逐季改善,随着利空因素的充分释放,业绩有望持续企稳向好。我们暂维持原先的盈利预测,预计公司2025-2027年归母净利润分别为4.07/4.71/5.37亿元,对应EPS分别为0.95/1.10/1.25元,对应PE分别为14.72/12.71/11.16倍。维持“买入”评级

风险提示:产品降价的风险;行业竞争加剧的风险;行业政策带来的不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用