心脉医疗(688016)

主动脉支架终端价格调整方案落地,公司长期高成长性不变

心脉医疗专注于主动脉及外周血管介入医疗器械的研发、生产、销售和服务。截至2024年9月,心脉医疗的产品已在国内超过2400家医院使用,并已进入海外40个国家和地区,挽救了全球超过33万名患者的生命。2024年12月5日,公司公布《2024年员工持股计划(草案)》,彰显公司未来增长信心。

随着2024年主动脉支架终端价格调整方案落地,价格调整对公司的影响逐步减弱。考虑到主动脉价格调整能有效减轻患者和医保基金压力,在一定程度上提高患者手术治疗的意愿度和积极性,同时公司能通过产品升级换代降低影响;其次公司除了主动脉介入产品业务外,术中支架业务和外周介入业务仍保持快速发展趋势,且公司海外市场拓展顺利,我们认为未来公司高成长性不变,公司仍处于高值耗材高景气赛道中。首次覆盖,给予“买入”评级。

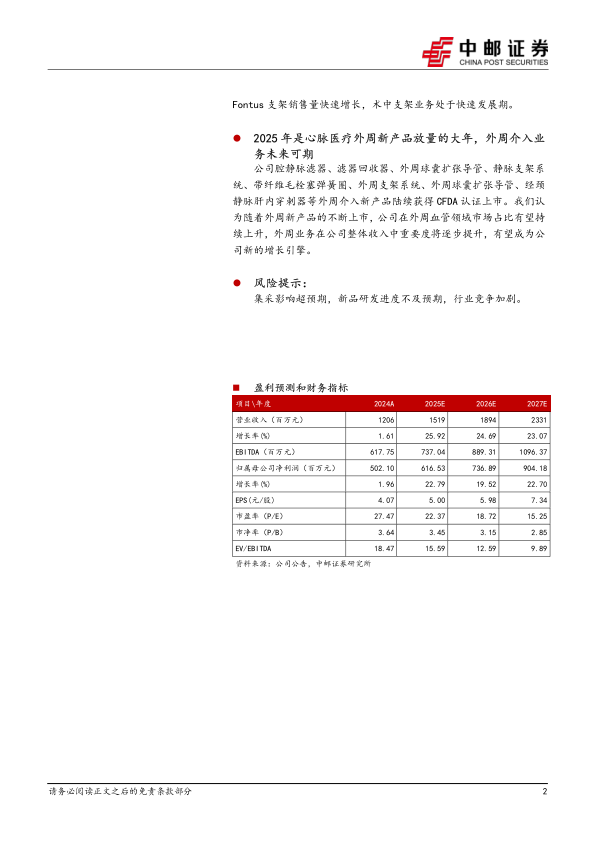

我们预计公司2025—2027年收入端分别为15.19亿元、18.94亿元和23.31亿元,收入同比增速分别为26%、25%和23%,归母净利润预计2025年—2027年分别为6.17亿元、7.37亿元和9.04亿元,归母净利润同比增速分别为23%,20%和23%。公司对应2025-2027年PE分别为22.27倍,18.72倍和15.25倍,公司对应2025-2027年PEG分别为0.98、0.96和0.67。首次覆盖,给予“买入”评级。

公司全年股权激励目标进度已完成过半

公司价格调整影响逐步削弱,2025年二季度环比Q1增幅明显,全年股权激励目标进度已完成过半。根据公司2025年中报预告,预计2025年上半年实现营业收入7.08亿元到7.87亿元,同比减少10.00%到0.00%。预计2025年上半年实现归属于母公司所有者的净利润为3.04亿元到3.61亿元,同比减少24.78%到10.52%。但是从季度环比数据对比看,公司盈利能力重新体现,其中25年Q2公司归母净利润预计1.74亿-2.31亿,中值为2.03亿,环比Q1增幅明显。我们认为随着公司价格调整影响逐步削弱,公司盈利能力重新体现。

公司新产品更新换代持续推进

在主动脉介入支架上,心脉医疗Cratos分支型支架于2025年3月正式上市,与Castor®分支型支架形成产品组合,市场接受度有望快速提升,未来有望逐步替换老款产品并带来增量。在主动脉术中支架上,心脉医疗在2019年推出全新一代术中支架Fontus支架,产品性能进一步提升。目前老产品CRONUS支架销售量增速稳定,新产品Fontus支架销售量快速增长,术中支架业务处于快速发展期。

2025年是心脉医疗外周新产品放量的大年,外周介入业务未来可期

公司腔静脉滤器、滤器回收器、外周球囊扩张导管、静脉支架系统、带纤维毛栓塞弹簧圈、外周支架系统、外周球囊扩张导管、经颈静脉肝内穿刺器等外周介入新产品陆续获得CFDA认证上市。我们认为随着外周新产品的不断上市,公司在外周血管领域市场占比有望持续上升,外周业务在公司整体收入中重要度将逐步提升,有望成为公司新的增长引擎。

风险提示:

集采影响超预期,新品研发进度不及预期,行业竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用