艾德生物(300685)

核心观点

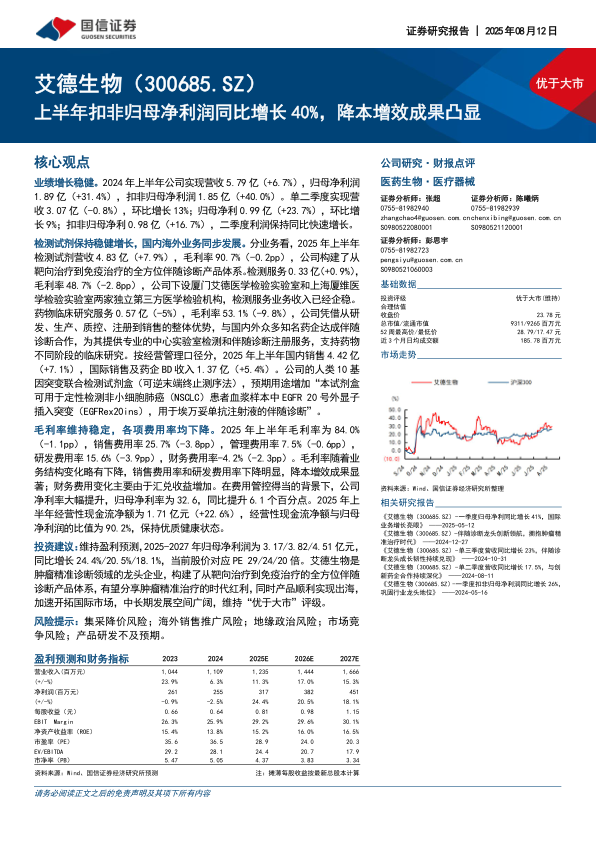

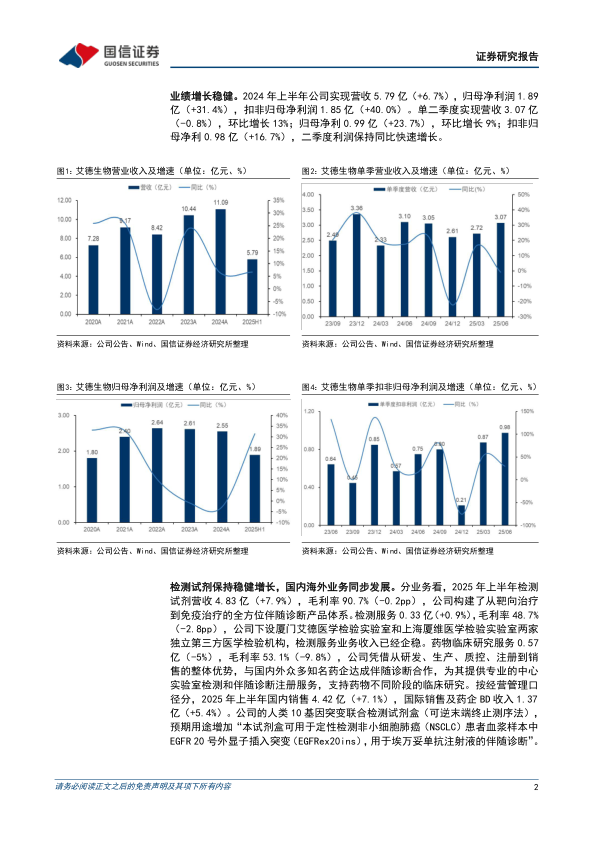

业绩增长稳健。2024年上半年公司实现营收5.79亿(+6.7%),归母净利润1.89亿(+31.4%),扣非归母净利润1.85亿(+40.0%)。单二季度实现营收3.07亿(-0.8%),环比增长13%;归母净利0.99亿(+23.7%),环比增长9%;扣非归母净利0.98亿(+16.7%),二季度利润保持同比快速增长。

检测试剂保持稳健增长,国内海外业务同步发展。分业务看,2025年上半年检测试剂营收4.83亿(+7.9%),毛利率90.7%(-0.2pp),公司构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系。检测服务0.33亿(+0.9%),毛利率48.7%(-2.8pp),公司下设厦门艾德医学检验实验室和上海厦维医学检验实验室两家独立第三方医学检验机构,检测服务业务收入已经企稳。药物临床研究服务0.57亿(-5%),毛利率53.1%(-9.8%),公司凭借从研发、生产、质控、注册到销售的整体优势,与国内外众多知名药企达成伴随诊断合作,为其提供专业的中心实验室检测和伴随诊断注册服务,支持药物不同阶段的临床研究。按经营管理口径分,2025年上半年国内销售4.42亿(+7.1%),国际销售及药企BD收入1.37亿(+5.4%)。公司的人类10基因突变联合检测试剂盒(可逆末端终止测序法),预期用途增加“本试剂盒可用于定性检测非小细胞肺癌(NSCLC)患者血浆样本中EGFR20号外显子插入突变(EGFRex20ins),用于埃万妥单抗注射液的伴随诊断”。

毛利率维持稳定,各项费用率均下降。2025年上半年毛利率为84.0%(-1.1pp),销售费用率25.7%(-3.8pp),管理费用率7.5%(-0.6pp),研发费用率15.6%(-3.9pp),财务费用率-4.2%(-2.3pp)。毛利率随着业务结构变化略有下降,销售费用率和研发费用率下降明显,降本增效成果显著;财务费用变化主要由于汇兑收益增加。在费用管控得当的背景下,公司净利率大幅提升,归母净利率为32.6,同比提升6.1个百分点。2025年上半年经营性现金流净额为1.71亿元(+22.6%),经营性现金流净额与归母净利润的比值为90.2%,保持优质健康状态。

投资建议:维持盈利预测,2025-2027年归母净利润为3.17/3.82/4.51亿元,同比增长24.4%/20.5%/18.1%,当前股价对应PE29/24/20倍。艾德生物是肿瘤精准诊断领域的龙头企业,构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系,有望分享肿瘤精准治疗的时代红利,同时产品顺利实现出海,加速开拓国际市场,中长期发展空间广阔,维持“优于大市”评级。

风险提示:集采降价风险;海外销售推广风险;地缘政治风险;市场竞争风险;产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用