春立医疗(688236)

公司1H25收入重拾增速,国内集采产品收入稳定增长,海外业务则继续维持较块增速。公司毛利率虽受集采影响仍同比录得下滑,但三大期间费用率下降明显,拉动净利润实现较高增速。维持“买入”评级,上调A股目标价至人民币27.20元,上调港股目标价至20.00港元。

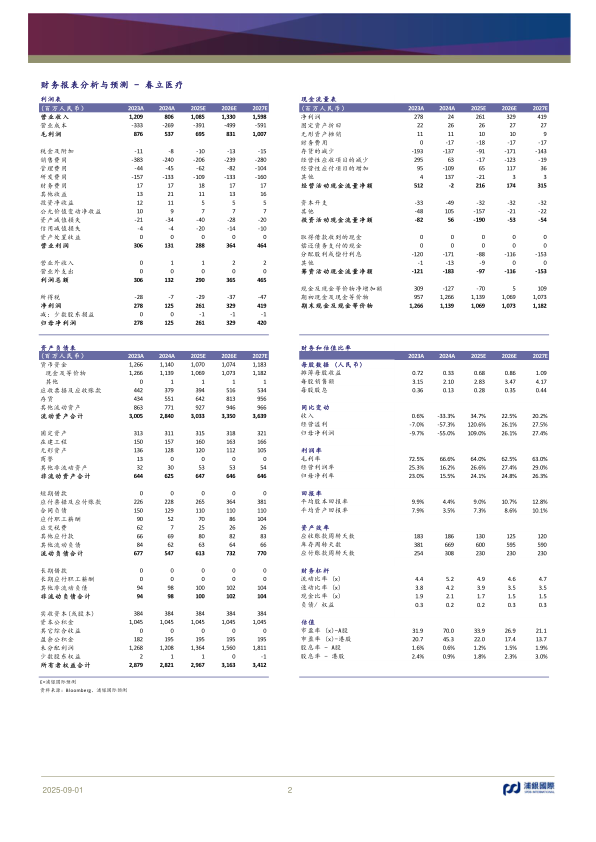

1H25收入重拾增速,净利润在收入增长及期间费用率显著下降拉动下实现高增长。1H25收入人民币4.9亿元(+28%YoY),国内集采产品收入继续放量(目前集采与非集采产品贡献公司收入约6:4),其中关节产品发货量同比+>30%,海外继续表现亮眼,1H25海外收入+>30%YoY(1H25贡献公司收入40+%);1H25毛利率67.1%(-4.4pctsYoY),毛利率下降受到人工关节国采接续以及运动医学国采于1H24末陆续落地的影响,集采影响未完全反映在去年同期毛利率中;三大期间费用率同比下降16.7pcts,其中销售费用率/研发费用率同比均有较明显的下降;受益于收入重拾增速及期间费用率显著下降,归母净利润/扣非归母净利润增至1.14亿/1.06亿元(+45%/+61%YoY)。

海外业务维持较高增长。公司海外收入1H25同比增长超30%,虽然相较2022-24年近78%的CAGR有所放缓,但考虑到1H25跨境收付汇及海关报关流程时效性等负面因素影响,我们认为海外业务表现仍较为亮眼。目前公司已在50多个海外国家进行销售(仍以髋膝关节为主),短期重点聚焦拉美、中东、欧洲、非洲、东南亚市场。此外,对于部分投资人关心的美国市场,公司膝关节假体系统虽已获得FDA510(k)批准,但公司短期内未计划全面拓展美国市场,从FDA取得注册短期而言更多是为降低进入其他认可FDA审评的市场考虑。

多款新产品获批上市,潜力板块持续发力。期内公司继续更新迭代已有的成熟产品,髋关节假体-生物型股骨柄,脊柱钛缆、自稳定型椎间融合器,聚醚醚酮敲入式免打结锚钉等新产品获批上市。此外,在潜力板块中,PRP产品目前贡献收入虽较小,但期内收入实现翻番,后续可继续在骨科、医美等场景扩大份额。齿科领域取得了牙种植体系统、基台系统、光固化玻璃离子水门汀、牙齿漂白贴等产品注册证。手术机器人领域则新取得了单髁膝关节置换手术导航系统产品注册证,产品管线逐步拓宽。

维持“买入”评级,上调A股/港股目标价至人民币27.20元/20.00港元。我们给予公司A股/港股32x/21x2026EPE目标估值倍数,目标价人民币27.20元/20.00港元。港股目标价相较A股目标价折价32%(vs历史均值48%)。

投资风险:集采续约价格降幅较大、手术量增速不及预期、反腐等政策影响持续。

微信扫一扫-立即使用

微信扫一扫-立即使用