爱博医疗(688050)

核心观点

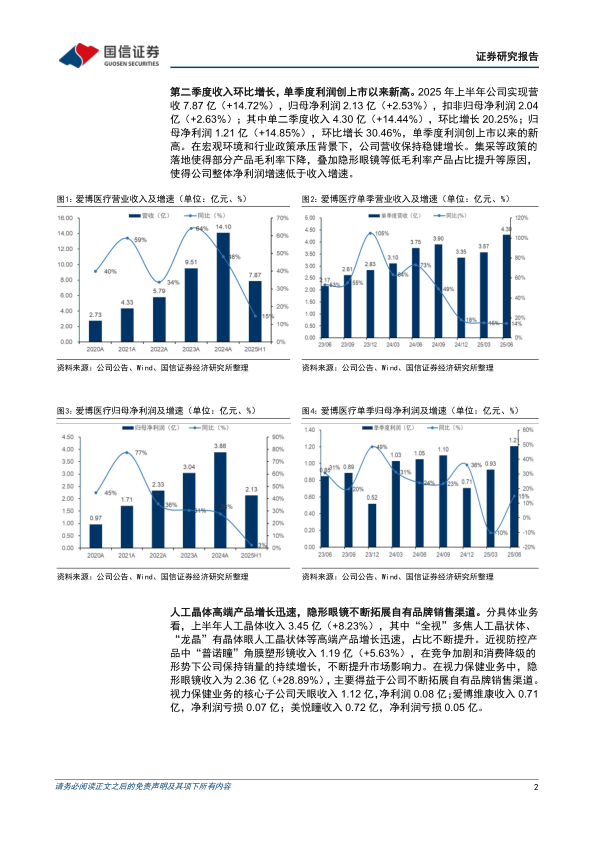

第二季度收入环比增长,单季度利润创上市以来新高。2025年上半年公司实现营收7.87亿(+14.72%),归母净利润2.13亿(+2.53%),扣非归母净利润2.04亿(+2.63%);其中单二季度收入4.30亿(+14.44%),环比增长20.25%;归母净利润1.21亿(+14.85%),环比增长30.46%,单季度利润创上市以来的新高。在宏观环境和行业政策承压背景下,公司营收保持稳健增长。集采等政策的落地使得部分产品毛利率下降,叠加隐形眼镜等低毛利率产品占比提升等原因,使得公司整体净利润增速低于收入增速。

人工晶体高端产品增长迅速,隐形眼镜不断拓展自有品牌销售渠道。1)人工晶体收入3.45亿(+8.23%),其中“全视”多焦人工晶状体、“龙晶”有晶体眼人工晶状体等高端产品增长迅速,占比不断提升。2)近视防控产品中“普诺瞳”角膜塑形镜收入1.19亿(+5.63%),在竞争加剧和消费降级的形势下公司保持销量的持续增长,不断提升市场影响力。3)在视力保健业务中,隐形眼镜收入为2.36亿(+28.89%),主要得益于公司不断拓展自有品牌销售渠道。视力保健业务的核心子公司天眼收入1.12亿,净利润0.08亿;爱博维康收入0.71亿,净利润亏损0.07亿;美悦瞳收入0.72亿,净利润亏损0.05亿。

季度毛净利率环比回升,持续完善产品管线。2025年上半年毛利率为65.25%(-4.43pp),主要受相对低毛利率的隐形眼镜产品收入占比提升的影响,单二季度毛利率为65.80%,环比提升1.80pp。单二季度净利率同比和环比均在改善,已提升至27.26%。公司于2025年1月推出用于矫正/降低成年人近视度数的“龙晶”有晶体眼人工晶状体,自研硅水凝胶隐形眼镜(型号:S2DRT)已取证。非球面扩景深(EDoF)人工晶状体已进入产品注册阶段,非球面三焦散光矫正人工晶状体等临床项目进展良好。散光矫正型有晶体眼人工晶状体(PRT)、硅水凝胶隐形眼镜彩片已进入临床试验。

投资建议:公司是国内首家自主开发高端屈光性人工晶状体的厂家,近视防控产品线布局完善,隐形眼镜正处于快速放量期,首个国产眼内镜龙晶进口替代空间大,未来平台化和国际化发展潜力大。考虑隐形眼镜业务盈利水平改善情况和消费眼科产品受宏观经济环境的影响,下调盈利预测,预计2025-27年归母净利润为4.27/5.20/6.27亿(原为4.69/5.78/7.17亿),同比增长10.0%/21.7%/20.5%,当前股价对应PE为35.9/29.5/24.4X,维持“优于大市”评级。

风险提示:集采降价风险、竞争加剧风险、研发风险、销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用