联影医疗(688271)

事件:公司近期发布2025年半年度报告:2025年上半年,公司实现营业收入60.16亿元,同比增长12.79%;归母净利润9.98亿元,同比增长5.03%;扣非归母净利润9.66亿元,同比增长21.01%。其中,公司第二季度实现营业收入35.38亿元,同比增长18.60%;归母净利润6.28亿元,同比增长6.99%;扣非归母净利润5.87亿元,同比增长17.96%。

国内实现创新与渗透率的快速突破,国外有望加速增长

(1)国内业务,上半年收入48.73亿元,同比增长10.74%。根据第三方权威数据,公司在中国医学影像与放射治疗设备综合新增市场占有率同比提升3.4个百分点。MR、MI、XR等核心影像诊断产品线持续巩固并扩大领先优势,从高水平医院到基层医疗机构的全面覆盖。CT产品线在规模放量同时加速产品创新—全球首创双宽体双源CT系统uCT SiriuX正式进入NMPA创新医疗器械特别审查程序,光子计数CT uCT Ultra正式入驻多家医院开启临床测试和临床医学研究。以RT、DSA为代表的放疗与介入产品线快速增长,市占率分别同比提升17.7pct与2pct。

(2)海外业务展现出较强的韧性和稳健的增长态势,公司海外业务收入实现11.42亿元,同比增长22.48%,占总营收比重提升至18.99%。目前海外项目交付和客户跟进节奏在持续提速,预计下半年随着海外项目的转化进度加快,海外业务将回到更为快速的收入增长区间。

AI赋能影像全流程,公司处于业内领先地位

公司所有影像诊断设备,从硬件、软件、应用、工作流等多个层面,都实现了AI平台的赋能,如uAIFI磁共振类脑平台、CT的uSense CT主动感知平台、uExcel分子影像无极技术平台、uAid全流程XR智慧摄影技术平台等一系列数智化超级技术平台。这些数智化超级平台的持续突破,不仅让公司在当前医疗影像AI浪潮中保持领先地位,也将为未来推出行业领先、填补技术空白的创新产品提供强大助力。根据FDA发布的AI赋能医疗设备清单数据显示,放射学为全球AI赋能设备最集中的领域,其中公司AI赋能设备获批数量超过20个,位居行业领先地位。

毛利水平维稳,费用端同比有所改善

2025年上半年,公司的综合毛利率同比下降2.44pct至47.93%。销售费用率、管理费用率、研发费用率、财务费用率分别为15.60%、4.28%、12.74%、-0.82%,同比变动幅度分别为-1.11pct、-0.20pct、-2.75pct、+0.41pct。

其中,2025年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为46.52%、15.66%、3.54%、10.96%、-0.92%、17.75%,分别变动-4.49pct、-2.23pct、-0.40pct、-2.66pct、-0.09pct、-1.93pct。

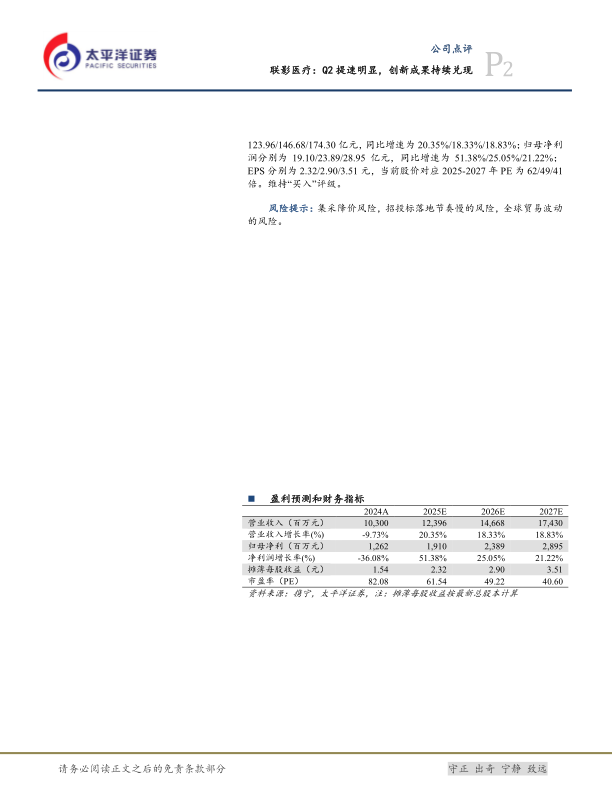

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为123.96/146.68/174.30亿元,同比增速为20.35%/18.33%/18.83%;归母净利润分别为19.10/23.89/28.95亿元,同比增速为51.38%/25.05%/21.22%;EPS分别为2.32/2.90/3.51元,当前股价对应2025-2027年PE为62/49/41倍。维持“买入”评级。

风险提示:集采降价风险,招投标落地节奏慢的风险,全球贸易波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用