中心思想

短期利润承压,海外产能爬坡构成核心矛盾

本报告核心观点认为,振德医疗2025年上半年业绩呈现“利润端短期承压,但第二季度已现环比改善”的格局。利润下滑的主要原因是2024年下半年投产的海外生产基地仍处于产能与效率爬坡阶段,导致管理费用阶段性增加;同时,公司主动加大对东南亚、中东、非洲等国际新兴市场的开拓力度,产品注册等前置费用相应增加;此外,汇率波动导致的汇兑收益及利息收入减少也加剧了利润端的压力。然而,从单季度数据看,25年第二季度营收环比增长12%,归母净利润环比大幅增长49%,显示出业绩触底反弹的积极信号。

国内零售承压与海外市场扩张的结构性分化

从收入结构看,公司呈现显著的内外分化态势。国内市场面临结构性挑战,境内主营业务收入同比下降11.19%,其中医院端(+0.99%)基本持平,但线上和线下零售线业务收入大幅下滑37.07%;而国际市场则成为主要增长引擎,境外主营业务收入同比增长13.34%,达到12.92亿元,占总收入比重进一步提升。这一分化格局表明,公司当前的增长驱动力已从国内转向海外,全球化战略布局正逐步兑现为实际收入。

主要内容

财务表现:利润端承压,25Q2环比大幅修复

2025上半年总体业绩:营收微增,利润下滑

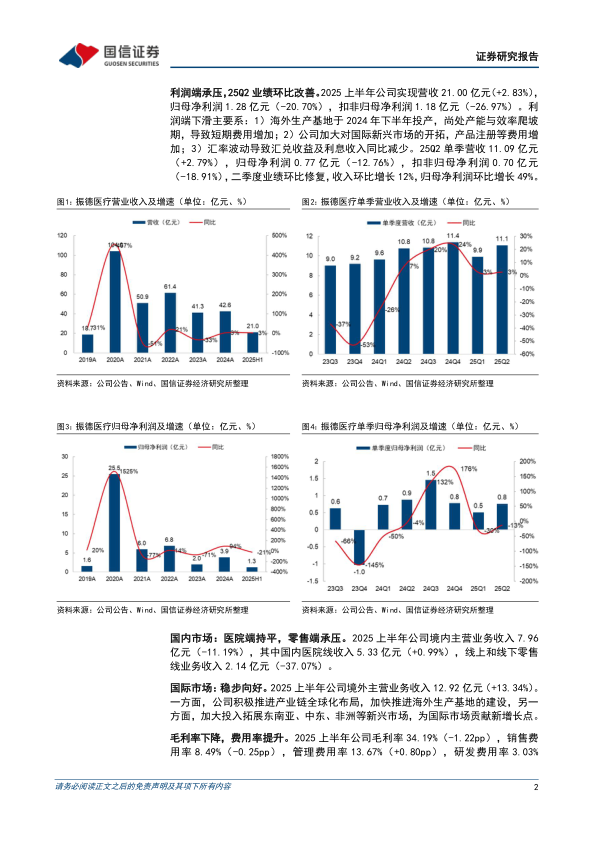

2025上半年,振德医疗实现营业收入21.00亿元,同比增长2.83%;但归母净利润仅为1.28亿元,同比大幅下滑20.70%;扣非归母净利润1.18亿元,同比下滑26.97%。利润端的显著下滑主要归因于三大因素:海外生产基地产能爬坡导致的费用增加、国际新兴市场开拓注册费用的前置投入、以及汇率波动引发的汇兑收益减少与利息收入下降。

25Q2单季业绩:环比改善趋势明确

值得关注的是,25年第二季度公司实现单季营收11.09亿元,同比增长2.79%;归母净利润0.77亿元,同比下降12.76%,但环比增长达到49%;扣非归母净利润0.70亿元,环比增长51%。从环比角度看,收入和利润均展现出较强的修复动能,尤其归母净利润49%的环比增幅,表明公司在控制成本、提升运营效率方面已取得初步成效,产能爬坡对利润的拖累正在逐步减轻。

市场结构:国内零售端承压,海外增长稳步向好

国内市场:医院端趋稳,零售端明显承压

2025上半年国内主营业务收入7.96亿元,同比下滑11.19%。分渠道看,医院线实现收入5.33亿元,同比微增0.99%,基本保持稳定;而线上和线下零售线业务合计收入仅为2.14亿元,同比大幅下降37.07%。零售端的剧烈下滑可能反映了以下因素:1)消费者健康防护用品需求的常态化回落;2)电商渠道竞争加剧带来的市场份额波动;3)公司主动调整渠道策略,优化零售业务结构。

国际市场:全球化布局成效初显

2025上半年境外主营业务收入12.92亿元,同比实现13.34%的稳健增长,成为公司收入增长的核心驱动力。这一增长主要受益于两方面:一是公司加快海外生产基地建设,积极推进产业链全球化布局,通过海外本地化生产降低关税壁垒与物流成本;二是加大对东南亚、中东、非洲等新兴市场的拓展投入,产品注册等前置工作的推进为后续市场放量奠定了基础。海外收入的持续扩张有望有效对冲国内市场的疲软。

成本费用:毛利率小幅下降,费用率结构性提升

毛利率承压:小幅下滑1.22个百分点

2025上半年公司整体毛利率为34.19%,相比去年同期下降1.22个百分点。这一下滑主要源于海外生产基地投产初期的产能利用率不足,导致单位固定成本较高,对毛利率产生了阶段性稀释。

费用率结构变化:管理费用与财务费用率提升

2025上半年公司销售费用率8.49%,同比下降0.25个百分点,显示出公司在销售费用管控方面较为有效;研发费用率3.03%,基本持平;但管理费用率上升至13.67%(+0.80pp),主要由于海外生产基地产能爬坡期间,人员配置、管理流程等管理费用阶段性增加;财务费用率大幅上升至0.69%(+1.22pp),源于汇兑收益同比减少。四费率合计25.89%,同比上升1.74个百分点,对利润端形成明显压制。

投资建议与盈利预测:维持“优于大市”评级

盈利预测:2025-2027年利润增长预期逐步改善

国信证券维持对振德医疗的盈利预测:预计2025-2027年公司营业收入分别为47.7、53.3、59.2亿元,同比增速均为12%、12%、11%;归母净利润预计分别为3.9、5.0、5.7亿元,同比增速为1%、27%、15%。其中2025年利润增速(1%)偏低,但2026年(27%)和2027年(15%)有望恢复至较高增长水平,反映出市场对产能爬坡完成后利润弹性的乐观预期。

估值水平:当前PE处于合理区间

截至报告发布日,振德医疗当前股价23.45元,对应2025-2027年市盈率分别为16倍、13倍、11倍。相较同行业可比公司(稳健医疗2025年PE为23.64倍、维力医疗为15.74倍),公司估值处于行业中等偏低水平。考虑到公司海外业务的成长性以及产能爬坡结束后的利润弹性,当前估值具备一定安全边际。

风险提示:多重不确定性并存

并购整合与成本端风险

报告提示的主要风险包括:1)收购标的整合效果可能不及预期,影响整体运营效率;2)原材料价格波动可能对毛利率产生压力,尤其是一次性防护用品相关的原料成本;3)汇率波动带来的汇兑损益风险将持续存在,尤其在国际业务占比不断提升的背景下,汇率风险管理将成为重要课题。

总结

短期阵痛与长期增长逻辑的辩证统一

振德医疗2025年上半年财报显示,公司正处于“短期阵痛”与“长期成长”的交叉点。短期看,海外产能爬坡阶段的高成本、国内零售端的结构性下滑、以及汇率扰动,共同导致利润端承压,25年上半年归母净利润同比下降20.70%。但25年第二季度归母净利润环比增长49%的亮眼表现,已初步验证了产能爬坡对利润的边际影响正在减弱,公司基本面改善的拐点正在形成。

海外市场崛起成为核心增长极,国内结构性调整或将持续

从收入结构看,海外市场(境外营收占比约62%)已成为公司收入增长的核心驱动力,同比增长13.34%显著优于国内市场的下滑态势。随着东南亚、中东、非洲等新兴市场的逐步开拓,以及海外生产基地产能利用率的逐步提升,国际市场有望继续贡献增量。相比之下,国内零售端37%的下滑幅度值得关注,虽然短期内可能受到行业需求回落的影响,但医院端的平稳表现表明公司在专业医疗领域仍具备韧性。未来国内业务的重心或将从规模扩张转向结构优化。

产能爬坡完成后的利润弹性可期

综合来看,当前利润端的最大拖累因素——海外产能爬坡——具有阶段性特征,随着产能利用率的提升和规模效应的显现,管理费用率的上升势头有望得到遏制,毛利率也有望逐步修复。结合公司“优于大市”的投资评级以及2026年27%的归母净利润增速预期,产能爬坡完成后的利润弹性是当前公司投资价值评估的核心逻辑。投资者需耐心等待产能效率提升与海外市场贡献的双重利好兑现,同时关注汇率波动与并购整合等不确定性因素。

微信扫一扫-立即使用

微信扫一扫-立即使用