鱼跃医疗(002223)

核心观点

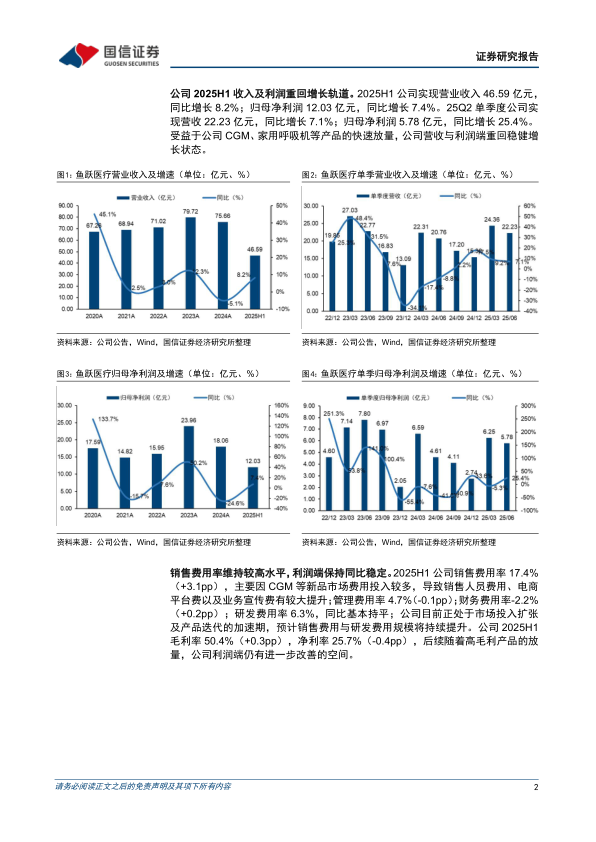

公司2025H1收入及利润重回增长轨道。2025H1公司实现营业收入46.59亿元,同比增长8.2%;归母净利润12.03亿元,同比增长7.4%。25Q2单季度公司实现营收22.23亿元,同比增长7.1%;归母净利润5.78亿元,同比增长25.4%。受益于公司CGM、家用呼吸机等产品的快速放量,公司营收与利润端重回稳健增长状态。

销售费用率维持较高水平,利润端保持同比稳定。2025H1公司销售费用率17.4%(+3.1pp),主要因CGM等新品市场费用投入较多,导致销售人员费用、电商平台费以及业务宣传费有较大提升;管理费用率4.7%(-0.1pp)财务费用率-2.2%(+0.2pp);研发费用率6.3%,同比基本持平;公司目前正处于市场投入扩张及产品迭代的加速期,预计销售费用与研发费用规模将持续提升。公司2025H1毛利率50.4%(+0.3pp),净利率25.7%(-0.4pp),后续随着高毛利产品的放量,公司利润端仍有进一步改善的空间。

呼吸治疗业务恢复增长,血糖管理及急救业务增速亮眼。2025H1公司呼吸治疗解决方案收入16.74亿元(+1.9%),其中家用呼吸机同比增速超40%,制氧机业务恢复增长;血糖管理及POCT解决方案收入6.74亿元(+20.0%),CGM新产品Anytime4系列和Anytime5系列陆续推向市场,带动板块收入实现高速增长;家用健康检测解决方案收入10.14亿元(+15.2%),其中电子血压计实现双位数增长;临床器械及康复解决方案收入11.34亿元(+3.3%);急救解决方案及其他收入1.36亿元(+30.5%),多款产品获得欧盟MDR认证,全球销售渠道稳步拓展。各版块2025H1毛利率同比基本维持稳定,其中呼吸治疗解决方案毛利率53.7%(+1.7pp),主要受益于新款家用呼吸机及制氧机产品的放量。

投资建议:公司为国产家用医疗器械龙头,核心业务重点聚焦,积极孵育高潜力业务,CGM等热门新产品短期放量空间较大,中长期看海内外成长空间广阔。维持盈利预测,预计公司2025-2027年营业收入86.31/97.72/110.55亿元,同比增速14.1%/13.2%/13.1%;预计公司2025-2027年归母净利润20.13/23.72/27.75亿元,同比增速11.5%/17.9%/17.0%,当前股价对应PE=18.8/15.9/13.6倍,维持“优于大市”评级。

风险提示:产品销售不及预期风险、集采政策风险、研发风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用