祥生医疗(688358)

事件:公司近期发布2025年半年度报告:2025年上半年,公司实现营业收入2.36亿元,同比减少4.61%;归母净利润0.70亿元,同比减少14.32%;扣非归母净利润0.64亿元,同比下降14.10%。其中,公司第二季度实现营业收入1.08亿元,同比增长1.37%;归母净利润0.28亿元,同比下降21.57%;扣非归母净利润0.25亿元,同比下降15.20%。

SonoAI全域落地,重塑诊疗链

在人工智能与医疗健康深度融合的浪潮下,公司重磅推出全应用智能超声解决方案SonoAI,全面覆盖心脏、妇产、血管、甲乳、床旁等超声临床应用领域,实现智能扫查、精准测量、辅助诊断、自动报告等全链条智能化升级。目前,公司SonoFamily全系列产品搭载SonoAI,通过病灶智能识别、图像自优化及诊断路径导航等核心能力,让影像价值穿透诊疗全流程。其中自主研发的乳腺超声智能辅助诊断系统完成新一代算法迭代,在BI-RADS分级及良恶性判别准确率方面实现显著提升,可为大规模乳腺癌筛查提供高灵敏度、高特异性的AI判读支持,进一步巩固公司在乳腺癌早筛市场的技术优势;公司发布的新一代产科智能扫查系统可覆盖早、中、晚孕全周期,实时状态下支持38个标准产科切面的自动识别与质控,显著缩短医师扫查时间并提升质控一致性,助力实现孕全程高效、规范化管理。

加码布局扫查机器人,破局乳腺癌群体筛查

公司持续加码超声设备衍生领域,自主研发“视觉识别与分析”“机器人运动精密控制”等核心技术,并深度融合AI辅助筛查系统,推出“AI+机器人扫查”系列解决方案,为恶性肿瘤的群体性筛查提供新路径。目前,公司的“乳腺人工智能超声机器人”率先获得医疗器械检测报告,面向全球发病率最高的乳腺癌,构建“筛查—转诊—治疗”全闭环管理。在设计环节,该技术在公司已有乳腺疾病智能分析技术的基础上,增加了集触摸屏、电动检查床、六自由度机械臂、超声影像自动传输、AI辅助阅片等在内的一体化设计,结合快速识别病患特征的智能化信息系统和影像云平台辅助诊断技术,可实现大规模扫查与数据跟踪管理,为打造具有中国特色的乳腺癌早筛与健康管理新模式奠定基础。

毛利率维稳,费用端小幅上升

2025年上半年,公司的综合毛利率同比增长0.56pct至60.65%。销售费用率、管理费用率、研发费用率、财务费用率分别为11.82%、6.58%、15.93%、-5.64%,同比变动幅度分别为+1.62pct、-1.00pct、+0.15pct、+2.20pct。

其中,2025年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为59.84%、13.90%、7.16%、18.59%、-7.88%、25.90%,分别变动+0.45pct、+1.91pct、-3.02pct、+0.44pct、3.29pct、-7.57pct。

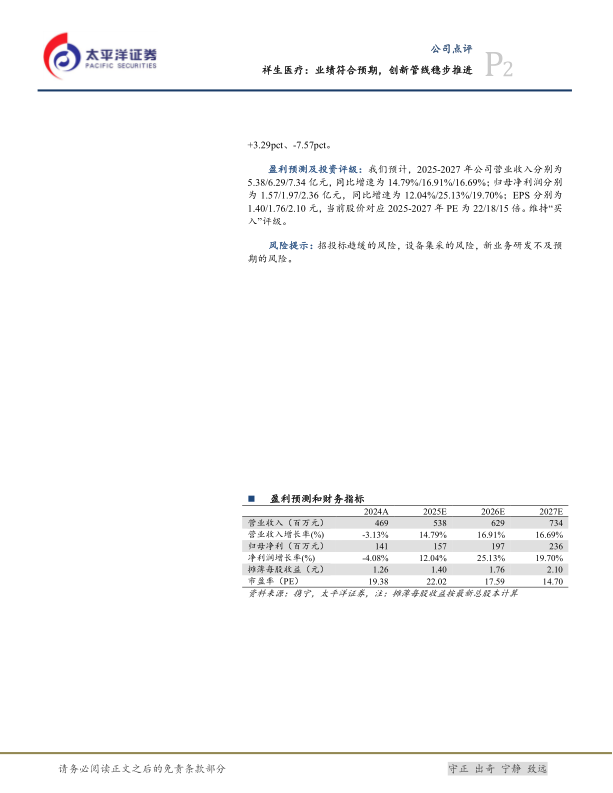

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为5.38/6.29/7.34亿元,同比增速为14.79%/16.91%/16.69%;归母净利润分别为1.57/1.97/2.36亿元,同比增速为12.04%/25.13%/19.70%;EPS分别为1.40/1.76/2.10元,当前股价对应2025-2027年PE为22/18/15倍。维持“买入”评级。

风险提示:招投标趋缓的风险,设备集采的风险,新业务研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用