中心思想

业绩稳健增长,略低于预期

以岭药业2019年上半年实现营业收入29.84亿元,同比增长10.51%;归母净利润4.55亿元,同比增长1.50%;扣非净利润同比下降0.77%,整体业绩略低于市场预期。尽管增速放缓,但主要业务板块保持稳健增长,经营现金流大幅改善,同比增长120.88%,显示公司运营质量良好。

国际化战略取得突破,长期成长逻辑清晰

公司化药板块“转移加工切入—仿制药国际国内双注册—专利新药研发生产销售”三步走战略持续推进,自主制剂出口已形成收入,累计申报美国ANDA品种9个,其中5个获批,国际制剂车间即将完工,销售网络初步搭建。这一进展为公司打开海外市场并实现国内转报奠定基础,增强了中长期发展潜力。

主要内容

上半年收入增长10.51%,归母净利润增长1.50%

业绩数据明细

报告期内,公司实现收入29.84亿元(+10.51%),归母净利润4.55亿元(+1.50%),归母扣非净利润4.28亿元(-0.77%)。略低于市场预期的主因在于管理费用增长较快(同比+44.25%),销售费用增长9.69%,财务费用维持在低位。上半年经营净现金流4.16亿元,同比大增120.88%,现金流状况显著改善。

经营现金流大幅改善

经营活动现金流净额同比增长120.88%,主要得益于销售回款增加和运营效率提升,表明公司主营业务的现金创造能力增强,为后续发展提供资金支持。

主要板块稳健增长,自主制剂出口形成收入

核心产品板块表现

心脑血管类收入16.57亿元(+11.16%),毛利率提升3.59个百分点至73.68%,预计通心络、参松养心胶囊等品种实现稳健增长;以连花清瘟系列为主的抗感冒类收入8.56亿元(+8.46%),在去年高基数下仍保持增长,毛利率下滑4.98个百分点至65.37%。营销体系持续优化,针对城市医疗、基层医疗、零售终端实施差异化推广策略,推动基层和零售渠道拓展,提高产品覆盖深度与广度。

化药国际化战略进展

公司化药板块制定三步走战略,已累计申报美国ANDA品种9个,其中非洛地平缓释片等5个品种获批;未来将向亚非拉市场拓展,已有品种在五国开展注册。同时,3个品种向NMPA申报转报,预计在降压药和抗肿瘤领域率先打开国内市场。新建八万平米国际制剂车间即将完工,销售网络初步搭建,为国际化持续发展奠定基础。

持续推进战略,维持“买入”评级

盈利预测下调

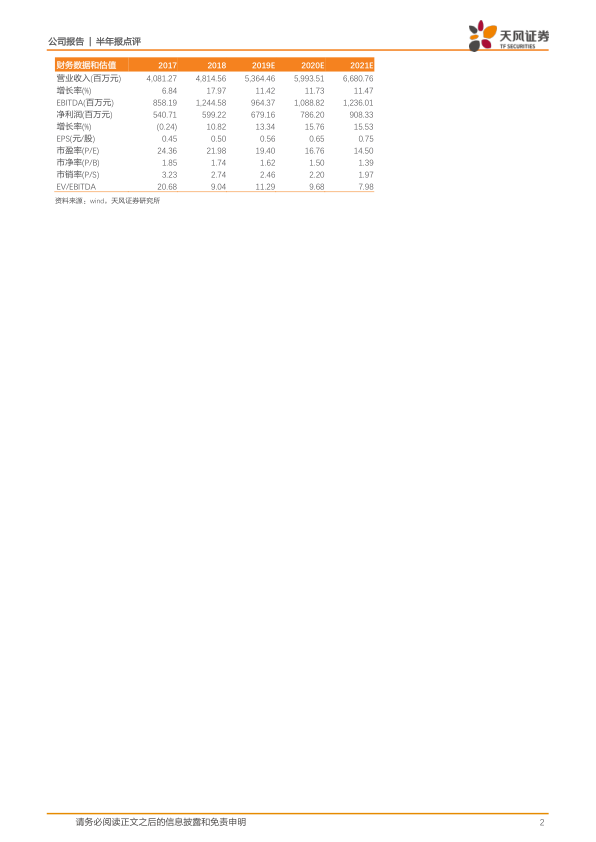

鉴于上半年业绩略低于预期,公司下调2019-2021年EPS预测至0.56/0.65/0.75元(较上次变动-5.85%/-6.96%/-8.01%),对应PE分别为19/17/15倍。

投资评级维持

公司中药、化药、大健康板块持续发展,国际化进程稳步推进,虽短期业绩承压,但长远发展前景可期,维持“买入”评级。风险提示:渠道拓展进展和效果低于预期、国际化战略进程低于预期。

总结

业绩稳健,国际化发力,长期看好

以岭药业2019年上半年业绩增长平稳,核心中药板块保持增长韧性,化药国际化取得实质性突破,自主制剂出口已形成收入,研发和产能建设稳步推进。尽管短期盈利增速略低于预期,但公司经营现金流大幅改善、销售策略精细化、医保目录入选品种积极影响等因素支撑其长期成长。分析师下调近三年盈利预测,但仍维持“买入”评级,反映对公司综合竞争力和发展前景的认可。后续需关注渠道拓展效果及国际化进程能否持续超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用