中心思想

产业从“国内放量”转向“全球兑现”

中国创新药产业已形成以领头企业为引领、大批量优质企业为支撑的金字塔梯队。底层逻辑是中国在研创新药具备全球竞争力,兑现形式从早期在中国销售放量转向国际化的数据与交易兑现(license-out BD)。商业化空间打开,生态更趋健康成熟。

分子质量决定交易价值,BD仅是起点

具备差异化机制或高临床价值的“好分子”仍是国际买方的核心关注。BD达成是全球化开发的起点,后续随项目推进,有望持续带来里程碑收入、销售分成。2025年H1,中国内地首付款≥1000万美元的BD交易达33项,占全球30.6%,交易总额465亿美元,占全球36.2%。

主要内容

一、立足现在:进军全球商业化

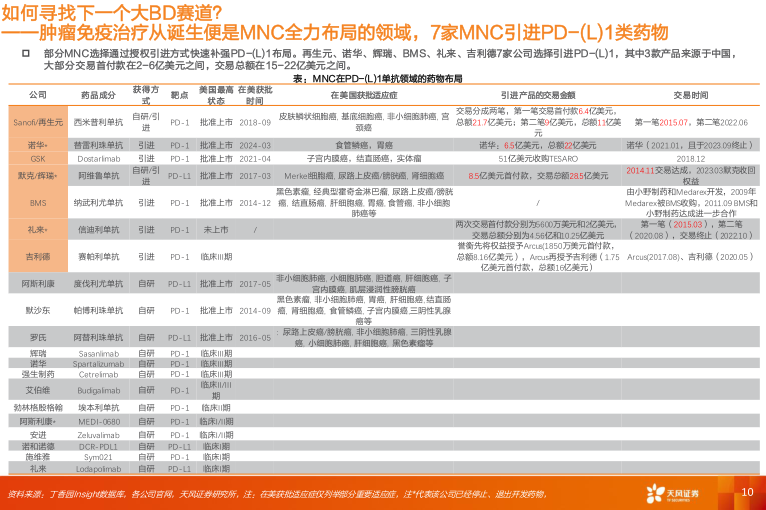

全球BD赛道分析

PD-(L)1/VEGF双抗领域成为新一轮BD热点。 2025年,三生制药授权辉瑞SSGJ-707,首付款12.5亿美元,总金额最高达60.5亿美元,刷新国产创新药BD纪录。PD-(L)1/VEGF对外授权交易总金额已达280亿美元,复现当年PD-1场景。

ADC资产持续成为BD核心。 全球ADC交易中,中国内地占比23%(27项),仅次于美国(44%)。百利天恒与BMS达成EGFR x HER3 ADC交易,首付款8亿美元,创中国ADC单品纪录。科伦博泰、荣昌生物等亦完成大额交易。

下一代疗法的临床探索趋势

免疫治疗持续升级,免疫三抗进入临床阶段。 基石药业CS2009(PD-1/VEGFA/CTLA-4三抗)在Ia期研究中展现出良好耐受性与抗肿瘤活性,有望成为下一代肿瘤免疫骨架药物。

IO+ADC联合疗法成新方向。 BioNTech推动BNT327(PD-L1/VEGFA双抗)与ADC联合研究,覆盖TROP2 ADC、HER3 ADC、HER2 ADC,适应症覆盖NSCLC、HCC、宫颈癌等。前临床数据显示,联合用药的肿瘤生长抑制效果显著优于单药。

细胞因子类双抗展现潜力。 IBI363(信达生物PD-1/IL-2α-bias双抗)在sqNSCLC后线治疗中ORR达36.7%,mPFS达9.3个月,12个月OS率达70.9%,优于现有疗法。

二、回顾过去:中国创新药产业成果丰硕

资金、政策与人才三重驱动,构建成熟产业生态

资金端已具备自我造血能力。 2018-2021年,一级、二级融资是创新药资金主要来源;近3年,BD交易成为重要收入来源。2025年H1,BD首付款241亿元,占融资总额28%。2018-2024年,中国内地创新药企现金储备持续增长,2021年达峰值近580亿元。

政策端全面支持“真创新”。 2021年《以临床价值为导向的抗肿瘤药物临床研发指导原则》推动行业聚焦临床价值;2024年7月《全链条支持创新药发展实施方案》出台,涵盖价格管理、医保支付、商业保险、审评审批全周期。2025年医保目录新增商业健康保险创新药品目录。

工程师红利与研发效率形成核心优势

人才梯队合理,研发体系成熟。 百济神州、恒瑞医药等头部药企研发人员中硕博占比超40%,百济神州超60%。中国医药工程师平均年薪仅为美国1/3-1/2,平均年龄年轻近10岁。

研发效率全球领先。 国内头部药企从靶点验证到PCC仅需12-20个月,较全球平均24-36个月节省30%-50%时间。I期临床完成平均用时82.6天,仅全球平均2.7年的约8%。2024年,中国在ASCO、ESMO等顶级学术会议的口头报告和LBA数量显著增长,ASCO口头报告从2023年22项增至2025年73项。

三、展望未来:提升创新度进一步打开商业化价值空间

产学研合作是FIC药物产出的核心

2010-2020年FDA批准的FIC药物中,来自学术界的发现数量与Biopharma产生的数量相当。Biotech参与了所有FIC药物发现的62%,其中60%的Biotech创始人拥有大学终身教职。合作项目在III期和NDA/BLA阶段成功率达63.0%和87.5%,而非合作项目成功率为0%。

创新度提升是商业化价值空间扩大的关键

中国已成为全球靶点验证到IND路径中效率最高的国家之一。研发效率与成本优势将推动产业迈向更高创新度分子的开发,更具创新度的分子也意味着更高的商业化价值。产学研持续加深合作,为FIC分子产出蓄力,未来有望见证更多全球首创药物的诞生。

总结

中国创新药产业已进入全球商业化的关键阶段。回顾过去,在资金端(BD交易成为造血来源)、政策端(全链条支持“真创新”)、人才端(”战略层+执行层”协同)的共同推动下,中国创新药经历了从“仿创结合”到聚焦“全球BIC”的产业转型,形成了具备全球竞争力的产业生态。立足现在,中国创新药通过PD-(L)1/VEGF双抗、ADC、细胞因子类双抗、IO+ADC联合疗法等多个赛道,以BD交易和全球多中心临床试验形式走向国际市场,2025年H1 BD交易数量与金额均创历史新高。展望未来,产学研深度合作为FIC药物产出蓄力,研发效率与成本优势将持续推动产业向更高创新度分子开发,中国创新药企有望在全球医药创新版图中扮演更重要的角色,商业化价值空间将进一步打开。

微信扫一扫-立即使用

微信扫一扫-立即使用