中心思想

政策边际优化驱动行业预期转向,板块回调提供布局窗口

本报告核心观点认为,当前医药生物行业正处于政策底与市场底的交汇点。尽管短期板块因市场情绪出现回调(周跌幅2.07%),但近期国家集采规则的优化(不再唯低价中选)、医保目录调整进入关键谈判阶段,以及上海地方政府对高端医疗器械产业的全链条支持政策,均构成了行业中长期健康发展的积极信号。报告建议投资者应利用近期市场调整,积极布局创新药、CXO及器械等景气度回升的细分赛道。

估值安全垫充足,结构性机会凸显

报告通过数据分析指出,当前医药生物板块PE估值为31.18倍,处于历史中位水平,相对沪深300的估值溢价为136%。这一估值水平在经历了年初至今24.17%的涨幅后,并未显示出明显的泡沫化特征,反而为后续政策催化下的估值修复提供了安全边际。市场表现分化明显,年初至今医疗服务(+46.19%)和化学制药(+41.47%)领涨,而近期回调则主要集中在生物制品(-3.47%)等子板块,显示出结构性行情特征。

主要内容

市场表现:板块回调,估值处于历史中位

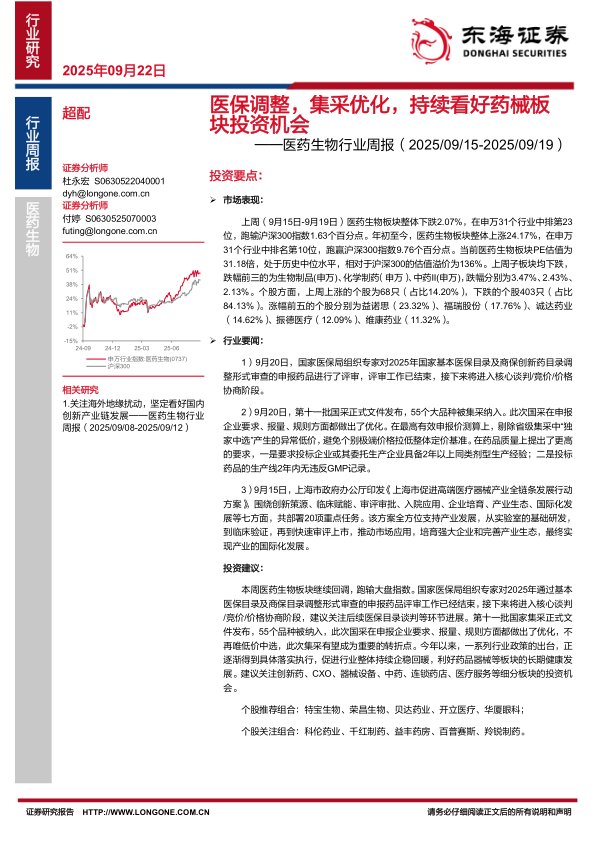

市场指数表现: 上周(2025/09/15-2029/09/19)医药生物板块整体下跌2.07%,在申万31个行业中排名第23位,跑输沪深300指数1.63个百分点。年初至今,板块累计上涨24.17%,在31个行业中排名第10位,超额收益显著,跑赢沪深300指数9.76个百分点。

子板块及个股分化: 上周所有子板块均出现下跌,其中生物制品(申万)跌幅最大,达3.47%,化学制药(申万)和中药II(申万)分别下跌2.43%和2.13%。个股层面,市场情绪偏弱,84.13%的个股录得下跌,仅14.20%的个股上涨。涨幅前五的个股为益诺思(23.32%)、福瑞股份(17.76%)、诚达药业(14.62%)等,主要集中在医疗研发外包和设备领域。

估值水平: 截至2025年9月19日,医药生物板块PE估值为31.18倍,处于历史中位水平。相对于沪深300的估值溢价为136%。子板块中,医疗器械(36.41倍)和化学制药(36.39倍)估值相对较高,而医药商业(15.87倍)估值最低。

行业要闻:集采规则优化,医保谈判启动,地方政策加码

国家集采规则迎来重要转折点: 9月20日,第十一批国采正式文件发布,纳入55个大品种。本次集采在规则上做出多项优化:一是最高有效申报价测算剔除省级集采“独家中选”的异常低价,避免过度压价;二是首次引入“成本承诺”,要求低于“锚点价”企业说明成本构成;三是采用“通用名+品牌”的双轨报量模式,提升供需匹配效率;四是强化质量优先,要求生产线2年内无违反GMP记录。报告指出,这标志着集采从“唯低价”向“质价并重”转变,有望成为板块估值修复的重要转折点。

医保目录调整进入关键谈判阶段: 9月20日,国家医保局宣布2025年国家基本医保目录及商保创新药目录调整形式审查评审工作结束,即将进入核心谈判/竞价/价格协商阶段。此前,通过基本医保目录初审的药品有534个,通过商保目录初审的有121个。市场关注重点在于高值创新药能否通过谈判获得合理的价格空间。

地方政策全链条支持高端医疗器械: 9月15日,上海市政府印发《上海市促进高端医疗器械产业全链条发展行动方案》,计划到2027年新增第三类医疗器械注册证超500件。方案围绕创新策源、临床赋能、审评审批等七大方面部署20项重点任务,重点布局脑机接口、关键材料、AI+生命健康语料库等前沿领域,旨在攻克“卡脖子”环节,强化供应链韧性。

投资建议:政策企稳,关注创新与器械主线

核心逻辑: 报告认为,今年以来一系列行业政策正在具体落实执行,带动行业整体持续企稳回暖。第十一批国采规则的优化、医保目录谈判的推进以及地方对高端制造的扶持,均利好药品器械板块的长期健康发展。建议关注后续医保谈判结果,此次集采优化有望成为重要的行情转折点。

配置方向: 建议关注创新药、CXO(医药研发外包)、器械设备、中药、连锁药店、医疗服务等细分板块的投资机会。推荐个股组合为特宝生物、荣昌生物、贝达药业、开立医疗、华厦眼科;关注个股组合为科伦药业、千红制药、益丰药房、百普赛斯、羚锐制药。

风险提示:聚焦政策与研发端不确定性

报告明确了四大风险:一是行业政策推进的不确定性,特别是集采执行力度对行业的影响;二是公司业绩可能不及预期;三是新药研发的高投入、高风险特性,进展可能不及预期;四是药械产品可能出现安全事故,对板块整体造成冲击。

总结

总体而言,本报告对医药生物行业持积极看好的“超配”观点,认为行业正处于一个关键的“预期拐点”。短期市场回调(周跌2.07%)并未改变行业基本面逐步改善的趋势,反而提供了布局窗口。核心驱动力来自政策端的边际优化:第十一批国采规则从“唯低价”转向“质价并重”,有效缓解了市场对药品价格持续承压的担忧;上海等地的高端器械全链条支持政策,为国产替代和创新升级提供了确定性方向。虽然板块年内已上涨24.17%,但31.18倍的PE估值仍处于中位水平,为后续行情留有余地。投资策略上,应聚焦创新药(关注医保谈判结果)、医疗器械和CXO等高景气度细分赛道,并注意防范政策执行及研发失败等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用