中心思想

RDN创新疗法获指南认可,开启高血压治疗新纪元

本报告深度剖析了肾神经阻断术(RDN)在高血压治疗领域的突破性进展。核心观点指出,RDN作为一种创新的微创手术疗法,已被2025年8月发布的美国心脏协会和美国心脏病学会(ACC/AHA)最新高血压管理指南正式纳入,作为特定人群(顽固性和未治高血压患者)的可选治疗方案。这一里程碑式的指南更新,标志着高血压治疗从传统生活方式干预和药物治疗,向介入治疗新时代的跨越。报告通过详实的数据分析,揭示了中国高血压患病率持续攀升(从2002年的18.8%升至2022年的31.6%),但现有疗法对约2.12亿未控高血压和0.58亿顽固性高血压患者疗效有限的严峻现实,凸显了RDN填补这一巨大未满足临床需求的战略价值。

海内外产业加速布局,国产差异化优势凸显

报告系统梳理了海内外RDN产业的竞争格局与商业化进程。目前,全球范围内已有美敦力(SymplicitySpyral)和ReCor(Paradise)两家产品获得美国FDA批准。国内则有四款RDN产品获批,包括美敦力、信迈医疗、魅丽纬叶和安通医疗。报告着重指出,国产RDN产品在标测系统、电极设计及入路方式等方面形成了显著的差异化竞争优势,例如信迈医疗的全球首款可标测肾神经产品、魅丽纬叶的网状螺旋电极设计、以及安通医疗的全球唯一经桡动脉和股动脉双入路系统。国产厂家正积极拓展海外市场,未来有望在全球RDN市场中占据重要份额,建议重点关注研发和商业化进程领先的国产厂商。

主要内容

RDN技术突破与指南落地:从临床需求到治疗范式的转变

RDN为高血压治疗带来创新疗法,已被ACC/AHA纳入最新治疗指南

报告详细阐述了RDN技术背景与临床价值。高血压患病率持续走高,但药物治疗对顽固性和未控高血压患者疗效有限,存在巨大的未满足临床需求。RDN通过消融肾动脉交感神经,从根本上改善血压调控机制。2025年8月,ACC/AHA指南首次将RDN纳入高血压治疗方案,推荐级别为IIb类,用于特定人群的补充治疗。同时,美国医保部门(CMS)已启动美敦力RDN产品的全国覆盖决定(NCD)意见征集,预计2025年10月前发布最终决定。此举意味着“指南推荐+医保支持”的双重驱动,有望为RDN的临床大规模推广和商业化放量扫清障碍。报告引用的临床数据显示,美敦力SymplicitySpyral系统在停药状态下收缩压可下降约9mmHg,三年随访平均下降达17mmHg;ReCor Paradise系统则展现出高效的降压疗效。

海内外厂家RDN布局加速,国产产品积极拓展海外市场

报告对市场竞争格局进行了细致分析。美敦力和ReCor两大外资巨头已先行获得FDA批准。国内市场中,信迈医疗(SyMapCath标测系统)、魅丽纬叶(Netrod网状电极系统)、安通医疗(Iberis双入路系统)以及美敦力共四款产品获批。报告特别强调了国产产品的差异化优势:标测系统提升手术精准度、网状电极提升消融效率、双入路方式增加手术灵活性。在海外布局上,魅丽纬叶已获FDA突破性医疗器械认定并在欧洲开展临床,安通医疗也已于2025年上半年在欧洲完成首例商业化手术。这表明国产RDN产品不仅在国内站稳脚跟,更具备全球化竞争的潜力。

二级市场表现与板块估值:医药板块弱于大盘,结构性分化明显

本周行情回顾

报告提供了截至2025年09月01日的最新市场数据。本周(2025年第34周),A股市场整体上涨(全部A股涨1.25%),但生物医药板块整体下跌0.65%,表现弱于大盘和沪深300(涨2.71%)。分子板块来看,结构性分化显著:医疗服务板块领涨(+3.08%),而医药商业(-2.46%)、中药(-2.29%)等板块跌幅居前。港股方面,医疗保健板块也下跌3.36%,弱于恒生指数。这一市场表现反映出,在整体市场风险偏好回升(创业板涨7.74%)的背景下,医药板块内部资金正从传统领域向创新驱动的细分赛道(如医疗服务、创新药)迁移。

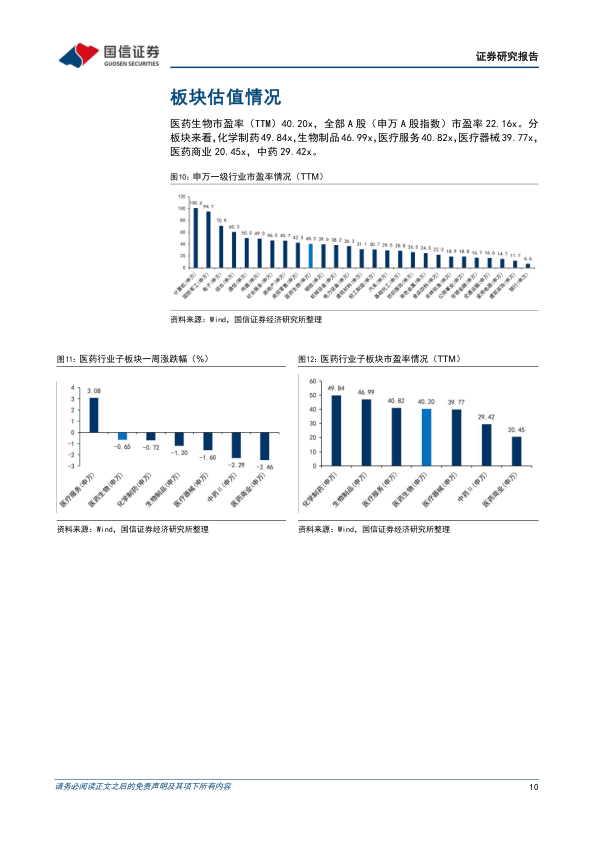

板块估值情况

报告显示,当前医药生物板块整体市盈率(TTM)为40.20倍,处于近5年历史估值的83.09%分位数,估值水平并不低。分子板块来看,化学制药(49.84x)、生物制品(46.99x)估值较高,而医药商业(20.45x)和中药(29.42x)估值相对较低。这表明市场对创新药、生物科技等高成长性赛道给予了更高的估值溢价,而对商业模式相对成熟的商业流通和中药板块则相对谨慎。

核心推荐标的与风险提示:聚焦龙头与高成长赛道

推荐标的

报告基于RDN等关键技术进展和行业趋势,给出了重点推荐标的。在医疗器械领域,推荐迈瑞医疗(国产器械龙头)、新产业(化学发光龙头)、惠泰医疗(电生理龙头)等,强调了其强大的研发实力、市场地位和国际化布局。在创新药领域,推荐康方生物(双抗龙头)、科伦博泰(ADC龙头)等,认可其管线价值和全球合作潜力。此外,CXO领域的药明康德、医疗服务领域的爱尔眼科等龙头公司也获得推荐。推荐逻辑整体上聚焦于具备核心技术壁垒、产品具有全球竞争力、且受益于医保政策和行业升级趋势的细分领域龙头。

风险提示

报告明确指出了投资该领域面临的四大核心风险:一是研发失败风险,创新类产品(如RDN)的临床试验结果存在不确定性;二是商业化不及预期风险,新技术的市场推广和医生接受度需要时间验证;三是地缘政治风险,可能影响国产厂商的海外市场拓展;四是政策超预期风险,如医保控费、集采等政策的变化可能对产品定价和利润空间产生影响。

总结

RDN技术商业化在即,医药投资需聚焦创新与差异化

本报告的核心价值在于从产业趋势、政策导向和技术突破三个维度,论证了RDN作为高血压治疗新范式的战略机遇。报告综合运用患病率数据、临床研究结论、指南动态及市场竞争格局等信息,有力地说明了RDN不仅具备坚实的临床价值基础,更在“指南推荐+医保覆盖”的双重利好下,即将迎来大规模商业化“奇点”。海内外厂家的加速布局,尤其是国产产品的差异化竞争优势和出海进程,为投资者提供了清晰的主线。

市场表现反映结构性分化,估值承压下优选龙头

从二级市场角度看,本周医药板块的弱势表现与RDN领域的积极进展形成对比,提示了市场整体情绪与结构性行情并存的复杂性。板块估值处于高位,但子板块分化明显,增长确定性强、创新能力突出的细分领域(如医疗服务和部分创新器械)依然受到资金青睐。因此,投资策略上应更注重结构性机会,优先布局上述RDN等具有高确定性增长逻辑的赛道以及具备核心竞争壁垒的龙头公司,同时密切关注研发失败、商业化进度和政策变化等潜在风险,审慎做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用