中心思想

CXO板块业绩超预期,系统性修复机会显现

本报告核心观点为:医药生物板块上周整体跑赢大盘,其中医疗服务(CXO)子板块涨幅居前,主要受药明康德、博腾股份等龙头企业2025年H1业绩预告超预期或扭亏为盈的积极催化。当前板块估值处于历史中位,但受益于国内创新药研发持续活跃、全球投融资回暖及高额BD交易频出,CXO及上游生命科学行业有望触底回升,迎来系统性超配机会。

建议关注细分板块的结构性机会

报告进一步指出,应重点关注CXO、创新药、器械设备、中药、连锁药店及医疗服务等细分领域,并给出了具体的个股推荐及关注组合,强调在行业景气度回暖背景下把握优质标的的配置价值。

主要内容

市场表现

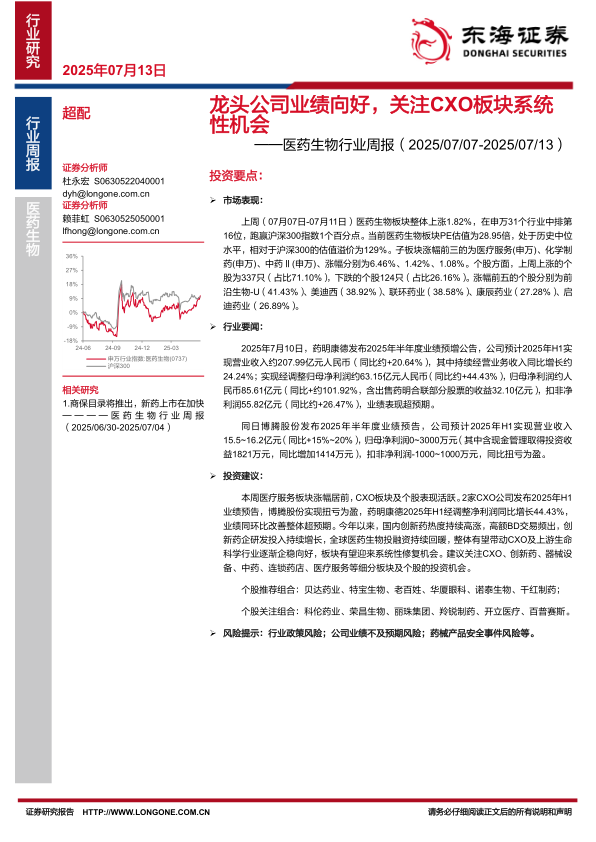

上周(07/07-07/11)医药生物板块上涨1.82%,跑赢沪深300指数1个百分点,在申万31个行业中排第16位。当前板块PE估值为28.95倍,处于历史中位水平,相对沪深300估值溢价为129%。子板块中医疗服务涨幅最大(6.46%),其次为化学制药(1.42%)和中药(1.08%)。个股方面,上涨个股337只(占比71.10%),跌幅前五以化学制剂及生物制品为主,分化明显。

行业要闻

本周核心事件为药明康德与博腾股份发布2025年半年度业绩预告。药明康德预计H1营业收入约207.99亿元(同比+20.64%),经调整归母净利润约63.15亿元(同比+44.43%),扣非净利润55.82亿元(同比+26.47%),业绩表现超预期。博腾股份预计H1营业收入15.5~16.2亿元(同比+15%~20%),扣非净利润-1000~1000万元,同比扭亏为盈。此外,甘李药业、亚盛医药亦发布业绩预增或新药上市公告,显示行业基本面向好趋势。

投资建议

分析师认为,2家CXO公司业绩超预期验证了行业景气度回升趋势。国内创新药热度持续高涨、BD交易活跃、全球投融资回暖,有望带动CXO及上游生命科学行业企稳向上,板块存在系统性修复机会。建议超配CXO、创新药、器械设备、中药、连锁药店及医疗服务等细分板块。推荐组合包括贝达药业、特宝生物、老百姓、华厦眼科、诺泰生物、千红制药;关注组合包括科伦药业、荣昌生物、丽珠集团、羚锐制药、开立医疗、百普赛斯。

风险提示

提示三大风险:行业政策推进不确定性(如集采执行)、公司业绩不及预期(包括外延整合及研发进展)、药械产品安全事件可能造成市场波动。

总结

本报告基于2025年7月7日至7月13日数据进行周度分析,核心在于通过CXO板块龙头业绩超预期这一关键信号,论证医药生物行业尤其是CXO板块已出现基本面拐点。市场数据显示医疗服务子板块涨幅领先(6.46%),估值处于中位水平,为修复提供安全垫。结合药明康德经调整净利润增长44.43%、博腾股份扭亏等数据,以及国内创新药BD交易频繁和全球投融资回暖的宏观环境,报告得出板块有望迎来系统性超配机会的结论。投资建议聚焦CXO、创新药等主线,并明确提示了政策、业绩及安全事件风险,为投资者提供了兼具数据支撑和风险警示的参考框架。

微信扫一扫-立即使用

微信扫一扫-立即使用