投资要点:

市场表现:

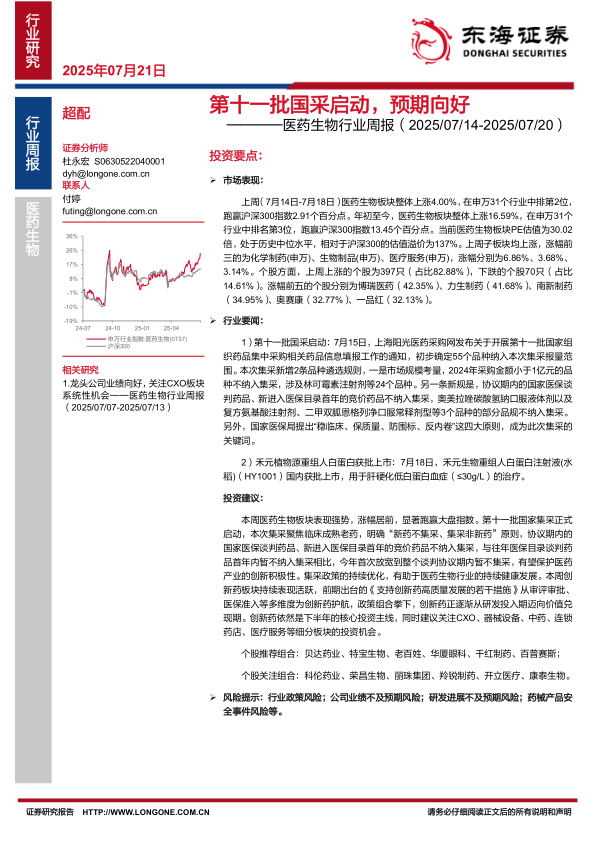

上周(7月14日-7月18日)医药生物板块整体上涨4.00%,在申万31个行业中排第2位跑赢沪深300指数2.91个百分点。年初至今,医药生物板块整体上涨16.59%,在申万31个行业中排名第3位,跑赢沪深300指数13.45个百分点。当前医药生物板块PE估值为30.02倍,处于历史中位水平,相对于沪深300的估值溢价为137%。上周子板块均上涨,涨幅前三的为化学制药(申万)、生物制品(申万)、医疗服务(申万),涨幅分别为6.86%、3.68%、3.14%。个股方面,上周上涨的个股为397只(占比82.88%),下跌的个股70只(占比14.61%)。涨幅前五的个股分别为博瑞医药(42.35%)、力生制药(41.68%)、南新制药(34.95%)、奥赛康(32.77%)、一品红(32.13%)。

行业要闻:

1)第十一批国采启动:7月15日,上海阳光医药采购网发布关于开展第十一批国家组织药品集中采购相关药品信息填报工作的通知,初步确定55个品种纳入本次集采报量范围。本次集采新增2条品种遴选规则,一是市场规模考量,2024年采购金额小于1亿元的品种不纳入集采,涉及林可霉素注射剂等24个品种。另一条新规是,协议期内的国家医保谈判药品、新进入医保目录首年的竞价药品不纳入集采,奥美拉唑碳酸氢钠口服液体剂以及复方氨基酸注射剂、二甲双胍恩格列净口服常释剂型等3个品种的部分品规不纳入集采。另外,国家医保局提出“稳临床、保质量、防围标、反内卷”这四大原则,成为此次集采的关键词。

2)禾元植物源重组人白蛋白获批上市:7月18日,禾元生物重组人白蛋白注射液(水稻)(HY1001)国内获批上市,用于肝硬化低白蛋白血症(≤30g/L)的治疗。

投资建议:

本周医药生物板块表现强势,涨幅居前,显著跑赢大盘指数。第十一批国家集采正式启动,本次集采聚焦临床成熟老药,明确“新药不集采、集采非新药”原则,协议期内的国家医保谈判药品、新进入医保目录首年的竞价药品不纳入集采,与往年医保目录谈判药品首年内暂不纳入集采相比,今年首次放宽到整个谈判协议期内暂不集采,有望保护医药产业的创新积极性。集采政策的持续优化,有助于医药生物行业的持续健康发展。本周创新药板块持续表现活跃,前期出台的《支持创新药高质量发展的若干措施》从审评审批、医保准入等多维度为创新药护航,政策组合拳下,创新药正逐渐从研发投入期迈向价值兑现期。创新药依然是下半年的核心投资主线,同时建议关注CXO、器械设备、中药、连锁药店、医疗服务等细分板块的投资机会。

个股推荐组合:贝达药业、特宝生物、老百姓、华厦眼科、千红制药、百普赛斯;个股关注组合:科伦药业、荣昌生物、丽珠集团、羚锐制药、开立医疗、康泰生物。➢风险提示:行业政策风险;公司业绩不及预期风险;研发进展不及预期风险;药械产品安全事件风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用