中国隐形正畸行业市场研究报告:基于患者基数、技术演进与竞争格局的深度分析

中心思想

庞大而复杂的本土需求是行业增长的底层逻辑

中国错颌畸形患者规模远超全球其他主要市场,达到超10亿人,是美国患者规模的四倍以上。更为关键的是,中国患者的疾病结构更具复杂性,II/III类复杂错颌畸形患病率高达45%-50%,显著高于欧美国家20%-40%的水平。这种由遗传、环境等多重因素导致的高发病率与高复杂性,构成了中国隐形正畸市场最根本、最持久的增长驱动力。

双寡头主导格局与技术演进重塑竞争边界

当前中国隐形正畸市场呈现 “时代天使与隐适美双寡头主导、多梯队并存” 的竞争格局。市场领导者通过构建 “材料科学+临床大数据” 的双重护城河(如时代天使35万例以上病例库,隐适美1200万例以上国际数据库),建立了显著的技术与品牌壁垒。然而,AI设计、3D打印等技术的成熟正逐步降低行业准入门槛,预示着竞争核心正从“材料驱动”向“算法驱动”转型,为技术型后发企业提供了弯道超车的可能。

主要内容

疾病概况与市场背景

## 错颌畸形的成因与分类:遗传与环境的共同作用

错颌畸形是指在生长发育过程中,由遗传、疾病、内分泌功能异常及不良习惯等多重因素导致的牙、颌、面部问题。现代人咀嚼器官退化的遗传性状是其主要内因,而出生后的环境因素(如吮吸功能异常、不良口腔习惯等)则扮演了重要角色。根据Angle分类法(1899年提出),错颌畸形主要分为I类(中性错颌)、II类(远中错颌)和III类(近中错颌),其中后两类在中国患者中的患病率显著偏高。

## 治疗方式对比:隐形正畸凭借舒适性与美观性迅速崛起

正畸治疗包括两大主要路径:传统疗法(金属牙套、舌侧矫治器、陶瓷牙套)和隐形矫治疗法。传统疗法虽仍是主流,但存在口腔不适感强、美观度差、医生技术要求高等痛点。相比之下,隐形正畸牙套具备半透明至全透明、不适感较低、复诊间隔更长(8-12周)以及单次复诊时间短(约15分钟) 等显著优势。尽管价格区间(15,000元至60,000元)与传统中高端方案相近,但其兼顾疗效与美观体验的特性,使其迅速获得市场追捧。

市场规模与增长动能

## 市场体量:2024年市场规模达145亿,预计2030年增至316亿

中国隐形正畸行业市场规模呈现高速增长态势。2019-2024年间,市场从约100亿规模增长至145亿,年均复合增长率(CAGR)为13.9%。尽管2022年受疫情冲击出现短期回调,但2023-2024年需求强力反弹,反映了行业的韧性。展望未来,预计到2030年市场规模将达到316亿元,保持约13.9% 的复合增速。增长动能呈现多维度驱动:

- 市场渗透: 一二线城市向全年龄层与复杂病例扩展;三四线城市借助下沉渠道和健康意识提升,正加速替代传统金属牙套。

- 技术创新: AI方案设计优化精度、远程监控降低复诊频率、3D打印与新材料提升舒适度与效率。

- 患者触达: “线上初筛+线下诊疗”的OMO模式与金融分期方案相结合,正构建“低决策成本-高患者覆盖-高治疗转化率”的正向循环。

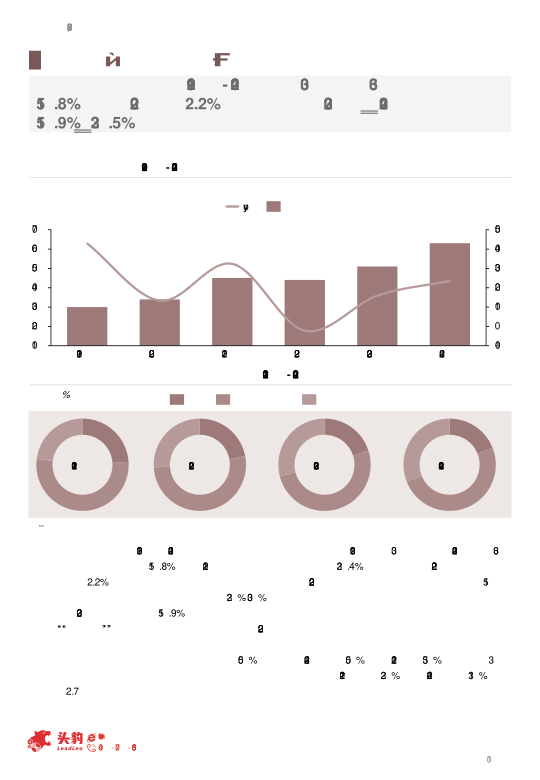

## 案例数分析:2024年达63万例,下沉市场成为增长核心引擎

中国隐形正畸案例数从2019年的30万例增长至2024年的63万例,年均复合增长率高达15.8%。2022年受政策(陕西等15省集采落地,终端价格降幅23%-30%)、疫情(线下诊疗受阻)及消费降级等多重因素影响,案例数出现2.2%的短期回落。此后,随着集采政策效应显现(降低患者门槛)以及新锐品牌“以价换量”策略的推动,2023年恢复15.9%的增长。

从区域结构看,市场呈显著下沉特征。新一线和二线城市虽仍占据50%以上份额(2024年为50%),但较2021年峰值53%下降3个百分点。而三线及以下城市份额从2021年的23%攀升至2024年的31%,年均提升2.7个百分点,已成为增长最迅速的细分市场,代表了未来主要的增量来源。

产业链分析与竞争格局

## 上游:核心技术材料已突破进口垄断

隐形正畸产业链上游的核心是膜片材料。中国主流市场已由第一代材料(PC、PETG)演进至第二代材料(覆膜PETG、改性TPU)。鉴于中国患者错颌畸形复杂程度高,更倾向使用表达率更高、对复杂牙齿移动控制更精准的改性TPU。以时代天使为例,其自研的MasterControl S材料系统,通过自适应弹性体技术和抗撕裂纤维结构,实现了矫治效率提升30%、抗撕裂性能提高50%的性能突破。核心材料的进口替代已基本实现,为国内品牌的本土化竞争奠定了坚实基础。

## 中游与下游:渠道整合与终端机构分散并存

中游主要包括综合服务商、电商平台及数字化软件供应商,渠道整合为大势所趋,旨在提升产业链运作效率。下游终端以个体口腔诊所数量占主导,终端医疗机构整体呈现分散化特征,这为具备强渠道管理能力和品牌影响力的企业(如时代天使、正雅)提供了长期的发展机遇。

## 竞争格局:双寡头引领,多梯队并进

中国隐形正畸市场形成了清晰的多层次竞争结构:

- 第一梯队(双寡头): 时代天使(2023年中国市场份额约42%)与隐适美(2023年中国市场份额约26.2%-28.2%)。时代天使通过直销分销结合、快速交付(平均8.5个工作日)与本土化材料研发优势,深度绑定中国市场。隐适美凭借全球第一的案例积累与高端品牌形象,在高端诊所市场保持领先。

- 第二梯队及新锐品牌: 以正雅为代表。正雅通过将单例费用控制在头部企业的70%-80%,并利用AI与柔性制造实现48小时快速交付,将定制化成本降低40%,在三四线城市等非一线市场取得了显著增量。这种方式体现了典型的“技术降维打击”模式,也预示着行业竞争焦点将转向算法与数字化能力。

关键政策影响:集采政策重塑市场格局

2022年10月,陕西省牵头的15省(区、兵团)口腔正畸耗材集采落地。结果显示,拟中选产品价格平均降幅达43.23%,最高降幅达88%。该政策虽然短期内压缩了头部企业的利润空间,但显著降低了患者的准入门槛,有效推动了市场放量。同时,这种政策驱动下的市场出清,加速了行业集中度的提升,有利于具备规模优势、成本控制能力和数字化技术底蕴的头部企业占据更有利的竞争位置。

总结

综合来看,中国隐形正畸行业的市场逻辑建立在一个坚不可摧的基石之上——庞大的、且错颌畸形结构更为复杂的患者基数(超10亿患者,II/III类高发病率)。基于此,行业市场规模已从2019年的百亿级增长至2024年的145亿元,且预计将以约14%的复合增速维持高增长至2030年。

在供给端,双寡头(时代天使与隐适美)的竞争壁垒正在从传统的材料优势,向 “材料科学+海量临床数据+AI算法” 的复合能力演进。同时,技术的成熟(如3D打印、AI设计)正在降低准入门槛,催生出以技术降维打击和细分市场渗透为特点的新锐力量(如正雅)。未来,竞争的胜负手将越来越倾向于算法与数字化技术的应用,谁能在保证治疗效果的同时,降低生产成本、提升交付效率、优化患者体验,谁就能在这场由技术驱动、需求支撑、政策加速的行业变革中占据先机。

微信扫一扫-立即使用

微信扫一扫-立即使用