中心思想

本报告的核心观点是,全球减重市场在GLP-1受体激动剂的驱动下持续高速扩容,口服给药方式的进化成为下一代竞争焦点。然而,跨国药企(MNC)在口服GLP-1管线研发过程中频现临床数据不及预期的“预期差”,包括疗效平台期、安全性问题及高脱落率等。这些数据波动不仅冲击了相关公司的股价,也为具备差异化改构能力和快速临床推进效率的国产创新药企业打开了宝贵的BD(商务拓展)窗口。

减重市场需求持续扩容,口服剂型成为新一代核心增长极

报告指出,全球超重/肥胖人群已达26亿,预计2035年将超过40亿。尽管司美格鲁肽和替尔泊肽等注射剂型销售额持续增长(2025年Q2合计销售额环比仍有18%的增长),但患者对提高依从性的口服剂型有强烈需求。口服小分子和多肽成为主流研发方向,但均面临不同程度的研发挑战。

MNC核心管线数据频现预期差,国产创新药BD窗口打开

报告强调,2025年以来,礼来的Orforglipron、辉瑞的Danuglipron以及诺和诺德的CagriSema等MNC核心管线,均因疗效或安全性数据不及预期而引发资本市场震荡。这一系列事件驱动了MNC调整管线策略,转而寻求外部优质分子的授权引进。国产分子通过分子改构在生物利用度、安全性方面取得优势,有望在这一过程中承接BD机会。

主要内容

一、减重市场持续扩容,礼来&诺和诺德双雄争霸

全球肥胖问题日益严峻,GLP-1市场双雄争霸

报告指出,2020年全球超过26亿人受超重/肥胖影响,预计到2035年将超过40亿人。GLP-1受体激动剂是当前最有效的治疗靶点。诺和诺德凭借司美格鲁肽(Ozempic/Wegovy)占据市场主导地位,礼来则通过替尔泊肽(Zepbound/Mounjaro)快速追赶。2025年Q2,司美格鲁肽与替尔泊肽合计销售额环比增长18%,表明减重市场需求仍在持续扩大,但诺和诺德已下调2025年销售增长预期至8-14%。

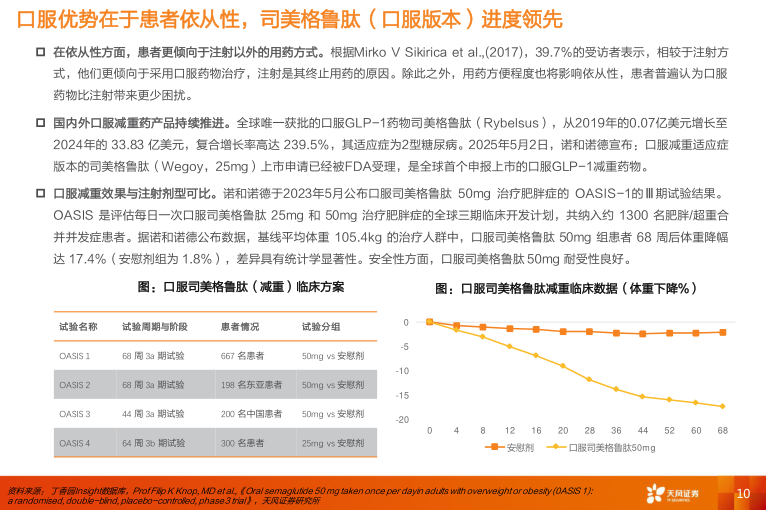

二、针对细分市场,口服关注度持续提升

患者依从性驱动口服剂型进化,多肽与小分子技术路线并行

报告分析,患者对注射依从性存在显著障碍,39.7%的受访者更倾向口服给药。口服剂型的研发分为口服多肽和口服小分子两大路线。诺和诺德的口服司美格鲁肽(Wegoy,25mg)已申请上市,是全球首个口服GLP-1减重药物。小分子管线数量丰富,但尚无已上市品种。在研管线中,口服多肽路线面临生物利用度低的挑战(通常低于1%),而口服小分子路线则拥有更好的生物利用度和成本优势。

口服多肽生物利用度存限,小分子改构展现优化潜力

报告详细对比了口服多肽与小分子的优劣。口服多肽(如VK2735)在临床中表现出高脱落率(120mg组脱落率38%),引发市场担忧。口服小分子则面临不同挑战:礼来路线的Orforglipron关键III期减重数据为12.4%,低于II期的14.7%,显示出疗效平台期;辉瑞路线的Danuglipron则因肝毒性风险全面终止临床。报告强调,国产企业如恒瑞(HRS-7535)和诚益生物(AZD5004)通过分子改构,在提高生物利用度和避免肝毒性方面展现出潜力,有望解决MNC管线遇到的问题。

三、已诞生多个重磅交易,MNC管线预期差或催生BD机会

MNC管线数据波动催生重磅BD交易,国产分子有望脱颖而出

报告指出,减重领域BD交易火热,2023-2024年小分子减重药交易总额占比超过80%。诺和诺德CagriSema数据不及预期(减重22.7%,低于预期的25%)后,迅速与联邦制药就UBT251达成高达20亿美元的BD协议。礼来Orforglipron和辉瑞Danuglipron数据失利后,国产分子如石药集团的SYH2086(与Madrigal交易)和Septerna的SP-2297(与诺和诺德交易)也相继完成大规模授权。这验证了“MNC管线数据不及预期将加速BD进程”的核心逻辑。

临床数据不及预期带来的投资逻辑,关注高生物利用度与低肝毒性分子

报告最后梳理了尚未BD的国产口服小分子管线,将分子结构分为“礼来路线”和“辉瑞路线”。针对礼来路线,关注点在于分子是否展示出更高的生物利用度以改善长期疗效;针对辉瑞路线,关注点在于分子是否在临床中证明不存在肝毒性风险。建议关注:1)礼来结构:联邦制药、信达生物、歌礼制药;2)辉瑞结构:恒瑞医药、华东医药、信立泰。

总结

本报告深度剖析了全球减重市场格局,特别是口服GLP-1管线在遭遇数据“预期差”后所催生的国产BD机遇。

口服减重市场进入多肽与小分子双轨竞争时代。 报告表明,尽管市场由注射剂型主导,但口服剂型已成为下一代竞争焦点。口服小分子因其生物利用度和成本优势,研发热度高涨。然而,以礼来和辉瑞为代表的MNC管线,分别在疗效平台期和肝毒性方面遭遇重大挫折,这为行业发展带来了挑战,也也提供了结构性机遇。

国产分子凭借改构优势,有望在MNC管线数据波动中抢占BD先机。 报告的核心逻辑在于,MNC在核心管线数据出现预期差时,BD落地速度和成功率会显著提升。诺和诺德与联邦制药的案例即为典型。国产创新药企通过优化分子结构,在提高生物利用度、改善安全性方面取得了实质性进展。随着口服GLP-1在研管线数据持续面对不确定性,具备差异化潜质的国产资产有望获得更多海外授权,从而加速国际化进程,并重塑全球减重市场的竞争格局。

微信扫一扫-立即使用

微信扫一扫-立即使用