中心思想

原料药行业进入转型阵痛期,新旧动能转换加速

本报告核心观点认为,2025年上半年原辅包行业整体业绩承压,主要受到原料药价格下行、抗生素需求周期向下以及集采政策深化等多重因素影响。然而,行业正经历深刻的供给侧结构性调整,部分先行企业通过纵向整合(制剂一体化)和横向拓展(创新药、新分子类型)开辟新的增长曲线,行业正从“以价换量”的粗放模式向“价稳量增”的高质量发展模式转变。

新业务驱动估值体系重构,个股分化加剧

报告明确指出,原料药板块的投资逻辑已发生根本性变化。传统原料药业务毛利率持续萎缩,而创新药、复杂制剂、小核酸等新业务的落地,为企业带来“新动力”并重塑市场估值。市场对联邦制药、华海药业、天宇股份等具备明确新业务逻辑且业绩拐点显现的企业给予了积极反馈,而落后企业则面临更大的竞争压力。

主要内容

行业整体:业绩承压,拐点隐现

2025H1板块财务表现不佳,但盈利能力呈企稳迹象

2025年上半年原辅包板块整体营业收入同比下滑8.59%,归母净利润同比下降4.90%。其中,2025年第二季度业绩压力加剧,归母净利润同比大跌21.19%。主要压力来自原料药国内国外价格普遍下跌以及抗生素类需求萎缩。值得注意的是,板块整体毛利率为33.17%,同比微增0.50个百分点,显示在生产工艺优化和规模效应的支撑下,行业盈利能力正在筑底企稳。

去库存周期进入尾声,需求端复苏在望

行业自2023年第三季度开启的去库存周期已接近尾声。数据显示,2025年第二季度原辅包企业平均存货周转天数为约229天,环比下降3天,基本企稳。肝素类企业如健友股份、海普瑞的库存周转天数已出现显著下降,高库存压力有望逐步缓解,预示着需求端有望在2025年下半年及2026年迎来持续回暖。

出口“以价换量”现象缓解,市场秩序逐步回归健康

中国原料药和中间体出口经历了三个发展阶段。在2023-2024年的“以价换量”阵痛期后,2025年上半年出口金额达221.4亿美元,同比增长3.8%,出口价格同比上涨0.5%,表明持续两年的价格竞争态势已有所缓解,行业正逐步回归健康的市场秩序。分品种看,维生素类出口额因巴斯夫减产而同比大增34.8%,而抗生素类出口额则因需求低迷同比下降9.1%。

核心变量:政策、关税与新业务的交汇

集采是“双刃剑”,后发企业通过制剂一体化实现“光脚”逆袭

国内制剂业务在集采及“一价”政策下成为存量企业的业绩压力源,但也是后发企业实现快速放量的跳板。原料药企业依托成本优势,通过集采实现制剂业务快速增长。2025年上半年,天宇股份、美诺华等“光脚”企业制剂收入占比快速提升,其中天宇股份制剂业务收入同比增长84.72%,美诺华制剂收入占比从2019年的5%跃升至2025年上半年的39%。

美国关税政策影响有限,但需关注后续演变

目前美国对自中国进口的原料药及制剂征收20%的关税,其中包括20%的芬太尼关税。报告分析认为,这一定价对中国原料药企业的全球竞争力影响有限,尤其对原料药出口占比不高的企业影响较小。然而,健友股份、华海药业等对美制剂出口占比较大的企业受影响相对明显。后续特朗普关于全球药品征税的言论若落地,从商业竞争角度看不会改变中国企业的比较优势,但需警惕政策不确定性风险。

新业务带来“新估值”,资本认可转型逻辑

经历内卷竞争,传统原料药业务毛利率持续萎缩,新业务拓展成为企业转型的必然路径。2025年上半年,部分企业的新逻辑已获市场认可。

- 创新药:联邦制药(UBT251/48128,口服GLP-1领域潜力十足)、华海药业(HB0025 PD-L1/VEGF双抗)、仙琚制药(奥美克松钠)、昂利康(ALK-N001)。

- 新分子类型:奥锐特的小核酸技术平台、美诺华的口服多肽递送系统。

市场对这些具备新业务逻辑的企业给予了更高的估值溢价,如天宇股份年初至今涨幅高达71.1%。

代表个股分析:分化加剧,聚焦转型

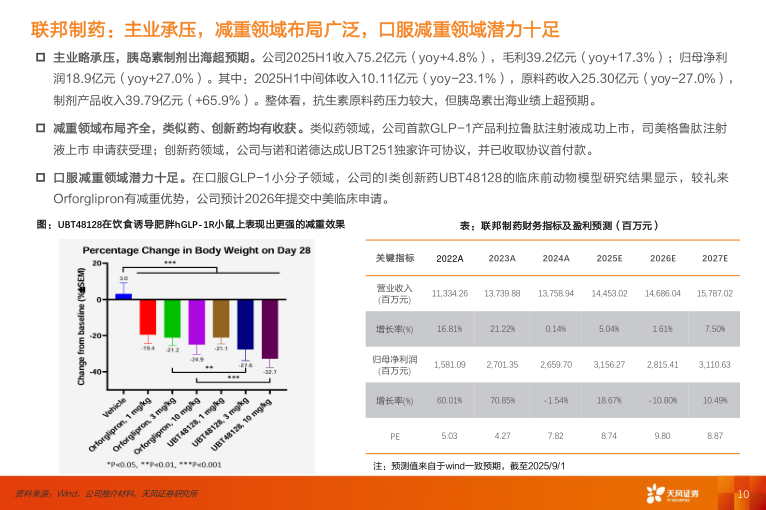

联邦制药(主业承压,减重布局齐全)

公司2025年上半年主业略承压,但胰岛素出海超预期。公司在减重领域的布局完整,涵盖类似药(利拉鲁肽已上市)和创新药(UBT251授权诺和诺德)。其口服GLP-1小分子UBT48128在临床前研究中展现出优于礼来Orforglipron的减重效果,潜力十足。

天宇股份(“价稳量增”典型,利润修复是主线)

公司2025年上半年业绩增长良好,利润持续修复。核心逻辑在于非沙坦类原料药业务持续增长,并通过规模效应降低成本,成为“价稳量增”的典型。同时,其制剂业务(同比增长84.72%)和CDMO业务均稳健增长,盈利能力显著增强。

华海药业(创新药进入收获期,看好PD-L1/VEGF全球潜力)

公司2025年上半年业绩阶段性承压,主要受集采、关税及研发投入增加影响。其核心看点在于生物创新药管线已进入收获期,特别看好其用于治疗非小细胞肺癌的PD-L1/VEGF双抗HB0025的全球商业化潜力。

国邦医药(规模优势凸显,兽药业务利润提前释放)

公司2025年上半年业绩增长良好,利润持续修复。其动保业务(收入同比增长70.37%)成为核心增长引擎,特别是氟苯尼考出货量在规模优势下快速提升,市占率持续上升,带动边际成本下降,利润提前释放。

总结

本报告对2025年上半年原辅包行业进行了全面的回顾与展望。核心结论为:

- 行业周期筑底:整体业绩虽承压,但原料药价格企稳、去库存接近尾声、出口“以价换量”现象缓解,预示着最困难的时期已过,行业需求端有望在2025年下半年及2026年迎来复苏。

- 结构性机会凸显:投资逻辑已从关注周期波动转向聚焦企业转型。具备制剂一体化能力(如天宇股份、美诺华)以及勇于拓展创新药、新分子类型(如联邦制药、华海药业、仙琚制药)的企业,有望穿越周期,获得“新估值”。

- 风险与机遇并存:需警惕原料药价格波动、全球经济政治形势(特别是关税政策)、集采制剂价格下降及新业务拓展不及预期等风险。建议投资者重点关注主营业务稳健、新业务逻辑清晰、业绩拐点显现的龙头企业。

微信扫一扫-立即使用

微信扫一扫-立即使用