中心思想

十年变革重塑中国创新药产业格局

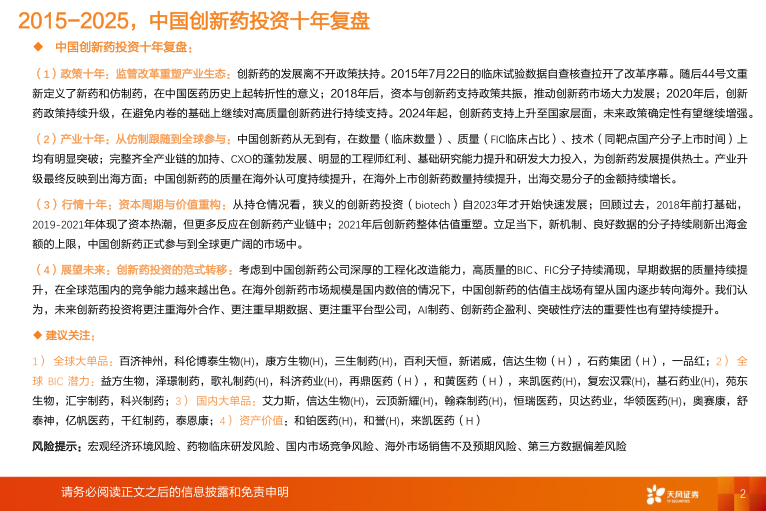

本报告系统回顾了2015年至2025年中国创新药投资十年历程,核心观点认为:中国创新药产业历经政策驱动、产业升级和资本周期三重共振,实现了从仿制跟随到全球参与的历史性跨越。政策方面,以2015年“7.22”临床试验自查核查为起点,监管改革持续深化,支持政策逐步上升至国家层面;产业方面,中国企业自研创新药数量跃居全球第一,FIC管线占比升至全球第二,中外上市时间差大幅缩短,国际化进程显著加速;行情方面,创新药投资经历了初步探索、资本热潮、深度调整和复苏四个阶段,估值体系从国内主导向全球视角转变。展望未来,创新药投资范式将发生转移,更注重海外合作、早期数据、平台型公司、AI赋能、盈亏平衡、突破性疗法和竞争格局等关键因素。

从政策驱动到全球竞争力提升

报告强调,中国创新药的崛起是系统性工程:一方面,监管改革重塑了产业生态,从“中国新”到“全球新”的定义转变、加入ICH、科创板设立、医保谈判常态化等关键政策为创新药发展提供了土壤;另一方面,完整齐全的产业链、CXO蓬勃发展、工程师红利、基础研究提升和持续研发投入构成了产业“热土”。最终,产业升级反映到出海成果上——海外上市数量持续增加、BD交易金额屡创新高、泽布替尼等大单品在全球市场实现放量。当前中国创新药已正式参与到全球更广阔的市场竞争中,未来估值主战场有望从国内逐步转向海外。

主要内容

一、政策十年:监管改革重塑产业生态

2015-2017:破旧立新的改革元年

2015年“7.22”临床试验数据自查核查启动改革,随后44号文重新定义新药(从“中国新”改为“全球新”),MAH制度试点、加入ICH等政策落地,为中国医药产业十年转型埋下伏笔。

2018-2020:资本与创新的黄金共振

“4+7”带量采购推动医药产业从销售驱动转向创新驱动。2019年科创板创立拓宽融资渠道,2020年《药品注册管理办法》修订设立四个加快通道,专利法建立药品专利期限补偿制度,创新药商业化模型逐步完善。

2021-2023:理性回归与制度升级

CDE发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》减少同质化,医保谈判续约规则使降幅理性温和,医疗反腐促进行业高质量发展。政策引导创新药从“me-too”向高价值创新转型。

2024-2025:创新药支持政策上升至国家层面

2024年创新药首次写入《政府工作报告》,国常会通过《全链条支持创新药发展实施方案》,上海等地出台地方性配套政策。2025年医保局推出丙类目录,为创新药提供增量资金支持,商保政策成为重要增量。

二、产业十年:从仿制跟随到全球参与

数量突破:中国企业自研创新药数量位居第一

自2020年起中国企业原研创新药数量全球第一,2024年达704款。2015-2024年累计活跃状态创新药数量达3575个,远超美国的2967个。热门靶点管线中国占比从2016年15.7%升至2025年6月的68.4%。

质量突破:FIC分子占比升至全球第二

2015年中国FIC创新药仅9个(占比不足10%),2024年增至120个。现有FIC管线占全球比重达24%,仅次于美国。创新药从“me-too”向“BIC/FIC”迈进。

技术突破:中外上市差距持续缩短

相同分子中美上市时间差从8年缩至2年以内,相同赛道首个国产原研药与海外首发差距从12年缩至3年以内。PD-1/VEGF双抗、EGFR ADC等FIC新药在中国首发。

产业链优势:CXO、工程师红利、研发投入

中国拥有全球最大核苷酸市场、完整多肽产业链、国产替代潜力大的培养基和填料。CXO企业实力强劲(药明康德2024年末在手订单493亿元)。工程师红利体现为规模大(理工科博士毕业生是美两倍)、成本低(年薪为美国1/3-1/2)、年龄轻(比美国年轻近10岁)。2016-2024年药企研发支出CAGR达29.8%。

国际化进程:BD交易、海外获批、市场规模领先

2025年6月起中国license-out占全球首付款5000万美元以上BD项目的25.5%。超90%头部MNC已BD中国管线,2024年31%的跨国企业引进创新药来自中国。交易品种从化药、抗体扩展到ADC、小核酸等,临床前阶段项目占比超60%。2019-2024年累计18款国产药在海外获批,泽布替尼2025Q1全球销售额7.92亿美元,美国市占率超越伊布替尼排名第一。国内市场方面,2015-2024年国产创新药市场份额从18.7%提升至27.8%,2024年国产2015年后上市创新药贡献11.3%份额。

三、行情十年:资本周期与价值重构

2015-2018:政策驱动起步

2015年A股创新药公司凤毛麟角。政策改革(7.22自查、44号文、MAH、加入ICH)奠定基础。传奇生物CAR-T在ASCO一战成名,2017年与强生达成3.5亿美元首付款合作。

2019-2021:资本热潮与高估值

科创板开板、港股18A规则为未盈利生物科技企业提供融资通道。一级市场融资从2019年52亿美元(354个事件)升至2021年161亿美元(812个事件)。二级市场2020年平均PE突破60倍。恒瑞PD-1年销售额达47亿元。

2021-2024:深度调整与价值重估

国内同靶点竞争加剧(PD-1医保降价85%),CDE指导原则提高创新门槛,FDA对me-too药物态度谨慎,创新药估值深度调整。但me-better/BIC/FIC药物已初现峥嵘:康方PD-1/VEGF双抗、百利天恒EGFR/HER3 ADC等完成出海。个股案例中,百济神州泽布替尼头对头击败伊布替尼,科伦博泰与默沙东达成118亿美元总交易,康方生物依沃西单抗头对头击败K药。

2025年复苏:范式转移开启

2025年行业发展趋势、政策支持、重磅BD事件(如三生制药与辉瑞12.5亿美元首付款)共同推动行情演绎。百济神州2025Q1首次实现GAAP口径盈利。

四、展望未来:创新药投资的范式转移

更加关注海外合作

过去创新药估值以国内医保市场为主(约500亿美元),出海后对应美国创新药市场(约4200亿美元)。海外合作成为估值提升的关键路径,首付款和总交易金额屡创新高。

更加关注早期数据

2025年出海分子中54%处于临床前或临床Ⅰ期等早期阶段(2017年仅0%),反映海外药企对国产创新药质量和数据认可度提升。BIC/FIC早期数据愈发惊艳。

更加关注平台型公司

中国创新药在工程化改造方面优势显著(双抗、ADC、多靶点等),平台型公司有望凭借持续积累的技术和成熟研发平台持续产出优质分子。

更加关注AI

AI贯穿药物研发全链条(蛋白质结构预测、分子设计、虚拟筛选、AI+机器人实验室等),显著提升效率、降低成本。政策红利、资金支持和丰富数据资源推动行业快速发展。

更加关注盈亏平衡

预计约50%的港股/A股Biotech公司将在2026年及以前盈利。百利天恒已盈利,信达生物、百济神州预计2025年实现年度利润盈利。

更加关注突破性疗法

纳入CDE突破性疗法的国产分子中有25%已实现出海(全部国产分子仅1%)。突破性疗法对指导出海分子筛选具有高度关联性。

更加关注竞争格局

药物放量受竞品数量影响显著,以三代EGFR-TKI为例,国内已有8个品种上市,竞争激烈影响后续放量。差异化创新产品更具优势。

总结

本报告全面复盘了2015-2025年中国创新药投资的十年历程:政策层面,从试点改革到国家战略,创新药支持政策持续优化升级;产业层面,中国创新药在数量、质量、技术上取得突破性进展,产业链优势显著,国际化进程加速;行情层面,经历了政策驱动、资本热潮、深度调整和复苏,估值逻辑从国内红利转向全球价值。展望未来,创新药投资范式正发生转移,更加强调海外合作、早期数据质量、平台型公司的持续产出能力、AI技术赋能、盈利确定性、突破性疗法的出海指导意义以及竞争格局的前瞻性判断。中国创新药正以高质量的BIC/FIC分子参与全球竞争,有望在全球创新药市场中占据更重要地位。风险提示包括宏观经济环境风险、药物临床研发风险、国内市场竞争风险、海外市场销售不及预期风险及第三方数据偏差风险。

微信扫一扫-立即使用

微信扫一扫-立即使用