中心思想

行业分化深化,政策驱动创新成为核心主线

- 行业运行格局分化加剧:2025年上半年医药制造企业数量近五年来首次下降,亏损企业占比持续上升,行业出清加速;但营收和利润总额同比基本稳定,整体毛利率维持在52%以上,杠杆水平合理,显示头部企业韧性较强,尾部企业生存压力加大。

- 政策“三医联动”体系成型,创新药获多重支持:中国已形成鼓励医药创新、提升医疗服务、优化医保支付的系统性政策框架,创新药临床审批提速、医保谈判向“全球新”倾斜、集采规则强调“反内卷”与质量优先,为创新药企业创造更良性竞争环境。

- 创新药国际认可度显著提升:2025年上半年license-out交易首付款总额达33亿美元、交易总金额480.9亿美元,均同比快速增长,中国创新药在全球价值链中的地位持续上升,预计全年对外授权规模仍保持增长态势。

主要内容

一、行业运行情况

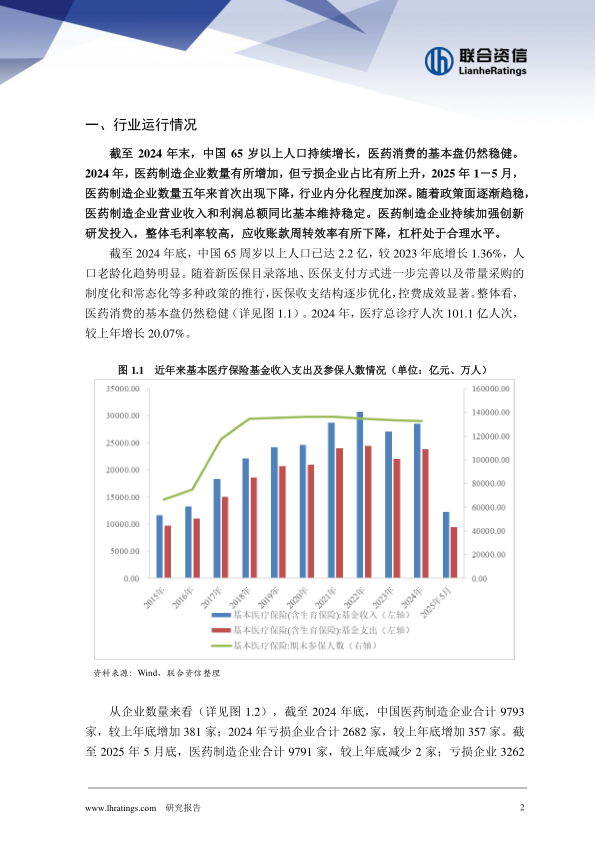

人口老龄化支撑医药消费基本盘

截至2024年末中国65岁以上人口达2.2亿,医疗总诊疗人次101.1亿(同比增长20.07%),医保收支结构优化,医药消费基础稳健。

企业数量五年来首次下降,亏损面扩大

截至2025年5月底医药制造企业合计9791家,较2024年底减少2家;亏损企业3262家(较2024年增加580家),表明行业内部分化持续加深。

营收利润维持稳定,盈利能力仍具韧性

2025年1-5月营业收入9947.9亿元(同比-1.40%),利润总额1353.2亿元(同比-4.70%);样本企业销售毛利率52.82%,销售费用率22.21%,研发费用率12.23%(2024年),杠杆水平较低(资产负债率28.61%)。

营运能力承压,商誉风险可控

应收账款周转天数持续拉长至134.32天(2025年一季度),潜在坏账风险需关注;商誉占净资产比重为4.28%,较2024年末略升但仍处可控范围。

二、行业政策

“三医联动”体系基本形成

政策框架涵盖鼓励医药创新(“十四五”规划、《全链条支持创新药发展实施方案》等)、提升医疗服务(DRG/DIP支付改革)、优化医保支付(创新药目录、医保谈判),并推动中医药发展与仿制药一致性评价。

创新药审批与支付支持力度持续加大

2025年6月优化创新药临床试验审评审批至30个工作日内完成;2025年7月《支持创新药高质量发展的若干措施》提出支持创新药进入医保目录和商业健康保险目录。

三、带量采购、医保目录谈判等政策实施影响分析

集采降价趋于温和,规则优化聚焦质量与反内卷

第十批集采平均降幅超70%创历史新高,第十一批集采引入“稳临床、保质量、防围标、反内卷”四原则,优化报量方式、提高投标资质门槛、推行“低价声明”,引导企业从低价竞争转向质量竞争与合理利润。

医保谈判向创新药倾斜

2024版医保目录新增38种“全球新”创新药,创新药谈判成功率超90%,平均降价超60%,明显高于整体谈判成功率,体现对创新药的支持。

医保直接结算缩短回款周期

探索医保基金对集采药品耗材企业的直接结算,目标将回款周期从6个月缩短至30天以内,有助于改善药企现金流和经营效率。

四、创新药领域

临床试验稳步增长,1类创新药占比提升

2024年药物临床试验登记总量4900项(同比+13.9%),1类创新药占新药临床试验总数的68.3%,临床分期呈“金字塔”型分布(I期46.9%、II期22.6%、III期17.2%),研发推进梯度良好。

靶点集中度下降,差异化竞争显现

热门靶点(KRAS、EGFR、HER2、PD-L1等)集中度降至16.3%,PD-1等传统靶点热度下降,行业正从“Me-too”向差异化创新转型。

License-out交易规模快速增长

2025年上半年首付款总额33亿美元、交易总金额480.9亿美元,分别为2024年全年的67.48%和88.50%;辉瑞与三生制药12.5亿美元首付款交易为标志性案例,中国创新药全球竞争力持续提升。

五、行业内发债企业信用分析

债券发行与净融资保持净流入

2025年1-6月发行债券63只、规模410.28亿元,净融资44.66亿元;存续债规模1872.29亿元,主体级别集中于AA+(占存续债规模38.67%)和AAA(38.08%),民营企业与国有企业合计占比90.69%。

2026年到期压力较大

2026年行业存续债到期规模413.54亿元(占22.09%),需关注集中偿付风险。

信用等级迁移集中于民营企业

2025年上半年6家企业发生级别下调,均为民营企业,原因包括退市风险、业绩亏损、商誉减值、债务负担加重等,反映行业分化下尾部民营企业的信用风险上升。

六、行业展望

医药需求与医保支付能力支撑行业稳定

2025年1-5月医保基金收入1.23万亿元、支出0.94万亿元,支付能力可持续性强,预计全年医药行业经营业绩保持稳定。

“控费”主线不变,集采降价更温和且注重质量

医保目录动态调整持续向创新药倾斜;集采规则从“唯低价”转向质量优先,“反内卷”原则将推动药品价格降幅收窄。

差异化创新成为研发主流

随着研发管线成熟和靶点竞争加剧,具备差异化能力的企业将获得更大议价空间和自主定价权,有助于实现研发-上市的良性循环。

医疗反腐常态化推动行业健康发展

2025年6月14部委联合发布《2025年纠正医药购销领域和医疗服务中不正之风工作要点》,聚焦“关键少数”和关键岗位,持续规范招投标、资金使用等环节,促进行业合规经营与长期健康发展。

总结

本报告系统回顾了2025年上半年医药制造行业的运行特征、政策动态、集采进展、创新药发展及债券市场信用状况。核心结论:行业整体运营稳定,但内部结构分化加剧,企业数量首次下降,亏损面扩大;政策面“控费”与“鼓励创新”并行,集采规则显著优化,“反内卷”与质量优先导向有望缓和价格下行压力;创新药领域受益于审批提速、医保倾斜及国际认可度提升,license-out交易快速增长;债券市场净融资保持净流入,但民营企业信用风险需警惕。展望下半年,预计医药需求稳健、政策主线延续、创新药持续发力,行业整体运行将保持稳定,但尾部企业出清压力不减。

微信扫一扫-立即使用

微信扫一扫-立即使用