投资要点:

市场表现:

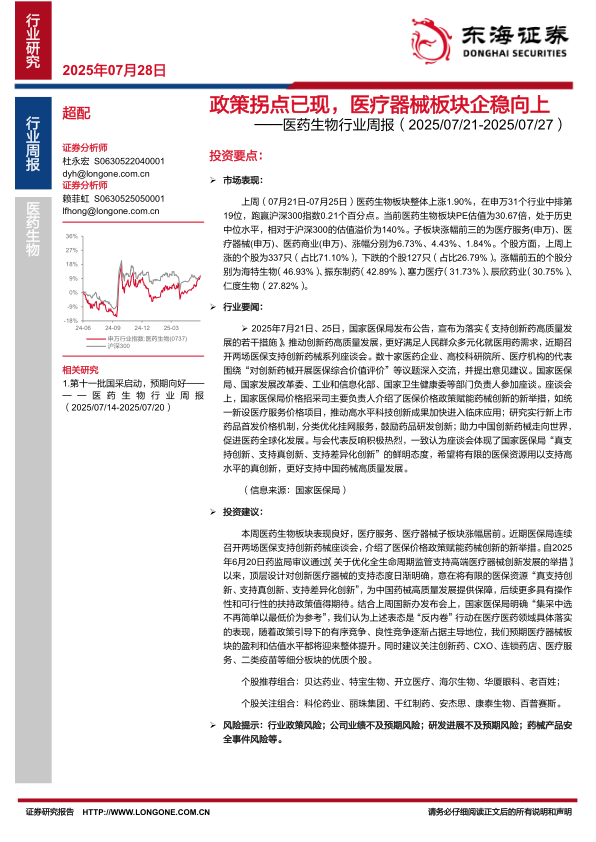

上周(07月21日-07月25日)医药生物板块整体上涨1.90%,在申万31个行业中排第19位,跑赢沪深300指数0.21个百分点。当前医药生物板块PE估值为30.67倍,处于历史中位水平,相对于沪深300的估值溢价为140%。子板块涨幅前三的为医疗服务(申万)、医疗器械(申万)、医药商业(申万)、涨幅分别为6.73%、4.43%、1.84%。个股方面,上周上涨的个股为337只(占比71.10%),下跌的个股127只(占比26.79%)。涨幅前五的个股分别为海特生物(46.93%)、振东制药(42.89%)、塞力医疗(31.73%)、辰欣药业(30.75%)仁度生物(27.82%)。

行业要闻:

2025年7月21日、25日,国家医保局发布公告,宣布为落实《支持创新药高质量发展的若干措施》,推动创新药高质量发展,更好满足人民群众多元化就医用药需求,近期召开两场医保支持创新药械系列座谈会。数十家医药企业、高校科研院所、医疗机构的代表围绕“对创新药械开展医保综合价值评价”等议题深入交流,并提出意见建议。国家医保局、国家发展改革委、工业和信息化部、国家卫生健康委等部门负责人参加座谈。座谈会上,国家医保局价格招采司主要负责人介绍了医保价格政策赋能药械创新的新举措,如统一新设医疗服务价格项目,推动高水平科技创新成果加快进入临床应用;研究实行新上市药品首发价格机制,分类优化挂网服务,鼓励药品研发创新;助力中国创新药械走向世界,促进医药全球化发展。与会代表反响积极热烈,一致认为座谈会体现了国家医保局“真支持创新、支持真创新、支持差异化创新”的鲜明态度,希望将有限的医保资源用以支持高水平的真创新,更好支持中国药械高质量发展。

(信息来源:国家医保局)

投资建议:

本周医药生物板块表现良好,医疗服务、医疗器械子板块涨幅居前。近期医保局连续召开两场医保支持创新药械座谈会,介绍了医保价格政策赋能药械创新的新举措。自2025年6月20日药监局审议通过《关于优化全生命周期监管支持高端医疗器械创新发展的举措》以来,顶层设计对创新医疗器械的支持态度日渐明确,意在将有限的医保资源“真支持创新、支持真创新、支持差异化创新”,为中国药械高质量发展提供保障,后续更多具有操作性和可行性的扶持政策值得期待。结合上周国新办发布会上,国家医保局明确“集采中选不再简单以最低价为参考”,我们认为上述表态是“反内卷”行动在医疗医药领域具体落实的表现,随着政策引导下的有序竞争、良性竞争逐渐占据主导地位,我们预期医疗器械板块的盈利和估值水平都将迎来整体提升。同时建议关注创新药、CXO、连锁药店、医疗服务、二类疫苗等细分板块的优质个股。

个股推荐组合:贝达药业、特宝生物、开立医疗、海尔生物、华厦眼科、老百姓;个股关注组合:科伦药业、丽珠集团、千红制药、安杰思、康泰生物、百普赛斯。➢风险提示:行业政策风险;公司业绩不及预期风险;研发进展不及预期风险;药械产品安全事件风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用