中心思想

短期调整不改长期趋势,港股创新药领跑全球

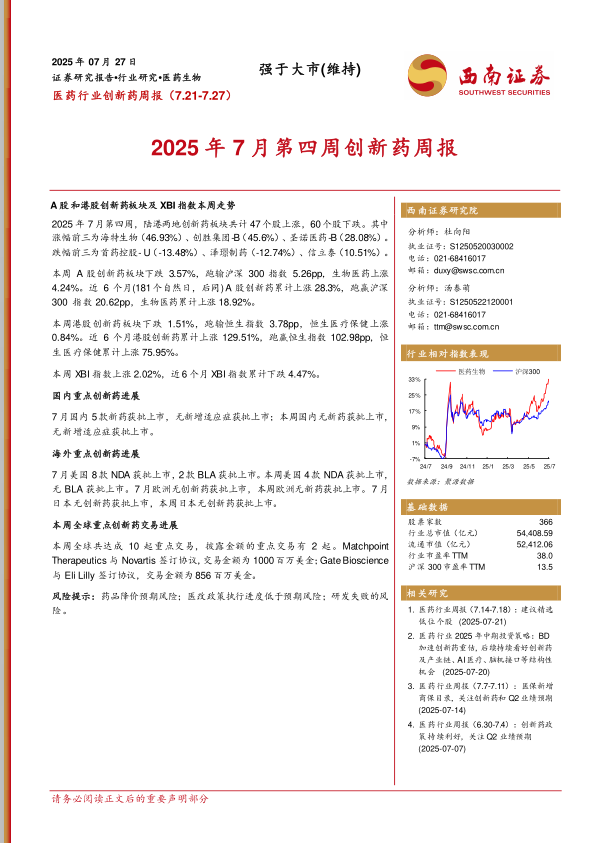

本周(2025年7月21-27日),陆港两地创新药板块整体回调,A股创新药下跌3.57%,港股创新药下跌1.51%,均跑输各自基准指数。然而,从近6个月维度看,A股创新药累计上涨28.3%,港股创新药更是飙升129.51%,远超标普同类指数。短期波动不改中长期高景气趋势,维持行业“强于大市”评级。

BD交易加速,创新药资产重估逻辑持续

全球重点交易活跃,本周披露金额的两笔交易合计达18.56亿美元,其中Matchpoint与诺华达成的独家许可协议金额高达10亿美元。国内方面,7月已有5款新药获批上市,本周虽无新获批,但多项临床试验取得关键进展(如恒瑞、同源康等)。BD交易与临床突破共同驱动创新药板块价值重估,后续结构性机会值得关注。

主要内容

1 A股和港股创新药板块本周走势

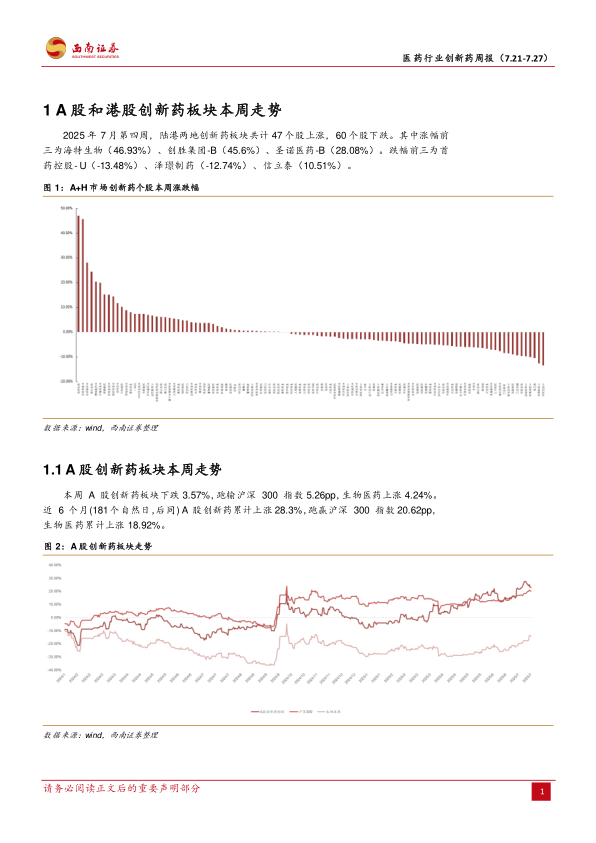

1.1 A股创新药板块本周走势

本周A股创新药板块下跌3.57%,跑输沪深300指数5.26个百分点(生物医药同期上涨4.24%)。近6个月累计上涨28.3%,大幅跑赢沪深300指数20.62个百分点,显示中期配置价值突出。

1.2 港股创新药板块本周走势

本周港股创新药板块下跌1.51%,跑输恒生指数3.78个百分点(恒生医疗保健同期上涨0.84%)。近6个月港股创新药累计飙升129.51%,跑赢恒生指数102.98个百分点,领跑全球主要创新药市场。

1.3 美股XBI指数本周走势

本周XBI指数上涨2.02%,但近6个月仍累计下跌4.47%,表现弱于A股和港股创新药板块,验证了亚太创新药资产的相对优势。

2 7月上市创新药一览

2.1 国内上市创新药及首次公示临床试验数量

7月国内共有5款新药获批上市,本周无新增获批及适应症。本周国内首次公示临床试验共68个,其中BE/I期40个、II期19个、III期8个、IV期1个,临床开发活跃。

2.2 美国上市创新药

7月美国共有8款NDA和2款BLA获批上市;本周有4款NDA获批,无BLA获批,审批节奏正常。

2.3 欧洲上市创新药

7月欧洲无创新药获批上市,本周亦无新药获批。

2.4 日本上市创新药

7月日本无创新药获批上市,本周亦无新药获批。

3 本周国内外重点创新药进展

3.1 国内重点创新药进展概览

本周国内无新药获批上市,但多项临床试验取得突破:恒瑞HRS8179获缺血性卒中临床批件;同源康CDK2/4/6抑制剂及CDK7抑制剂获ESMO壁报展示;麦科奥特三靶点减重药XTL6001进入I期MAD阶段;康方生物依沃西一线治疗胰腺癌III期完成首例入组;本导基因基因编辑治疗完成II期首例给药等。

3.2 海外重点创新药进展概览

本周海外重要进展包括:Chong Kun Dang首次ADC药物获FDA临床许可;Atara的EBV相关淋巴组织增生性疾病BLA获FDA优先审评;Revolution Medicines公布KRAS G12D抑制剂临床前数据;Candel胰腺癌基因疗法获EMA孤儿药资格;Aldeyra视网膜营养不良症获孤儿药资格等。

4 本周国内公司和全球TOP药企重点创新药交易进展

本周全球共达成10起重点交易,2起披露金额:Matchpoint Therapeutics与诺华(Novartis)就口服共价抑制剂达成独家期权与许可协议,总金额10亿美元;Gate Bioscience与礼来(Eli Lilly)就分子门控药物达成合作与许可协议,总金额8.56亿美元。此外,科笛生物与上药控股签署战略合作,科弈药业将双靶CAR-T大中华区外权益授权给ERIGEN。

5 风险提示

药品降价预期风险;医改政策执行进度低于预期风险;研发失败的风险。

总结

全球创新药市场表现分化,结构性机会凸显

本周A股和港股创新药板块同步回调,但港股近6个月涨幅(129.51%)远超A股(28.3%)和美股XBI(-4.47%),凸显中国创新药资产的高弹性。国内临床推进活跃,海外BD交易规模可观(合计超18亿美元),印证行业基本面持续改善。

政策与研发进展支撑行业长期增长

维持“强于大市”评级。建议关注:①具备全球创新力和BD潜力的biotech;②受益于医保商保目录扩容的龙头;③即将迎来关键临床数据读出的公司。风险提示仍在于政策执行和研发不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用