中心思想

行业现状:价格底部与深度亏损

本报告的核心观点明确指出,中国氨纶行业当前正处在“反内卷”的关键时期。经历了多轮产能扩张后,行业供应高度集中(CR5达79%),但产品价格已运行至历史相对底部区间,行业平均单吨亏损约6000元,累计亏损时间长达3.5年,盈利状况处于历史底部。

投资逻辑:成本优势驱动的结构性机会

尽管行业整体承压,但报告认为“反内卷”背景下存在结构性投资机会。核心逻辑在于,头部企业通过向西部低成本区域布局、技术优化及规模效应,构建了显著的成本优势(吨电耗差距可达3390kwh,单吨折旧额差距可达2300元/吨)。重点关注位于成本曲线左侧、具备成本控制能力的上市公司,如华峰化学和新乡化纤。

主要内容

1. 我国氨纶供应高度集中,当前价格运行相对底部区间

1.1 全球77%的氨纶产能集中在我国大陆

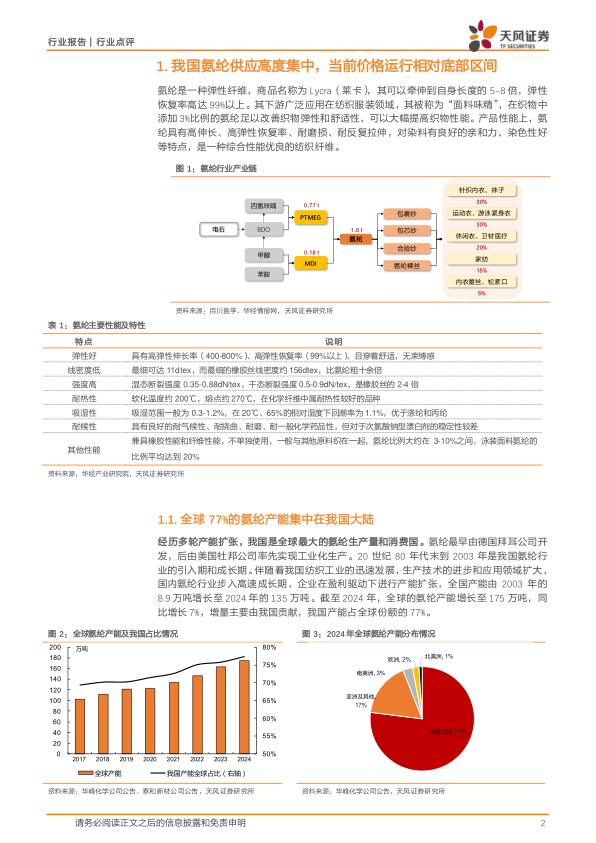

截至2024年,全球氨纶产能增至175万吨,同比增长7%,增量主要由中国贡献。中国产能达135万吨,占全球份额的77%,是全球最大的氨纶生产国和消费国。

1.2 我国氨纶行业集中度高,CR5占比近8成

行业产能加速向头部集中,2024年前五大企业(华峰化学、晓星中国、诸暨华海、新乡化纤、泰和新材)合计产能107万吨,CR5由2019年的61%提升至79%。产能布局正从浙江、江苏等地向具备能源优势的西部(重庆、宁夏)转移。当前行业开工率约78.62%,但工厂库存达17.5万吨,为近年高位。

. 行业平均处于亏损状态,盈利位于历史底部区间

2025年上半年,受供应增加及关税政策影响,氨纶40D价格降至2.3万元/吨,价差为1.04万元/吨,均处于2010年以来的历史低分位(0%和9.9%)。行业平均单吨亏损约6000元,累计亏损时长已达3.5年。

. 新增产能延期或减投,淘汰产能或持续增加

鉴于行业盈利恶化,部分新增产能延期或减投(如华峰化学将30万吨项目调整为25万吨并延期)。同时,据不完全统计,25-26年国内预计有约8.44万吨产能面临淘汰或出清。

2. 近年来氨纶需求增速快,下游渗透率持续提升

我国氨纶需求保持高速增长。伴随消费升级,2005-2024年表观消费量从12.1万吨增至102.7万吨,需求量的年复合增长率达到11.9%。氨纶作为“面料味精”,在纺织服装领域的渗透率持续提升。

3. “反内卷”背景下,重点关注位于成本曲线左侧的上市公司

3.1 氨纶行业成本曲线陡峭,头部企业具备成本优势

氨纶成本中原材料(PTMEG和MDI)占比约40%,但企业间差异主要体现在能耗和折旧。不同企业吨电耗差距可达3390kwh;华峰化学重庆项目单吨折旧额仅1520元,与行业较高者差距达2300元/吨,成本优势显著。

3.2 相关标的

建议关注华峰化学(全球氨纶产能第二、中国第一,聚氨酯原液和己二酸产量全国第一,规模及成本优势突出,在建产能15万吨)和新乡化纤(国内第四大氨纶企业,产能20万吨,差别化氨纶技术领先,超细旦产品获市场高度认可)。

4. 风险提示

本报告提示四项主要风险:氨纶原材料(浆粕、PTMEG)价格波动风险;报告相关测算以实际发生数为准;化工企业安全环保事件对生产运营的影响;海外经济下行引发的化工品出口景气持续下行风险。

总结

行业核心结论:全球龙头地位与底部拐点

本文系统分析了中国氨纶行业的供需格局与投资机会。核心结论为:中国氨纶行业已确立全球绝对龙头地位(产能占77%),但行业正经历深度“内卷”周期,价格与盈利均处于历史底部,开工率承压、库存高企。然而,行业高集中度(CR5达79%)和持续的需求增长(近20年CAGR达11.9%)为行业提供了底部支撑,供给侧的自我出清(新增延期、老旧淘汰)有望推动行业走向再平衡。

投资建议:成本曲线左侧的龙头企业

在“反内卷”背景下,报告明确指出投资机会并非来自行业整体反弹,而是源自结构性成本优势。重点推荐位于成本曲线左侧的企业,华峰化学凭借西部基地的能耗与折旧优势以及一体化布局,新乡化纤凭借技术领先和高品质差异化产品,有望在行业洗牌中脱颖而出,实现穿越周期的增长。

微信扫一扫-立即使用

微信扫一扫-立即使用