中心思想

政策驱动与市场出清:钛白粉行业结构性转型加速

在环保政策持续收紧和全球贸易摩擦加剧的双重背景下,我国钛白粉行业正经历从规模扩张向质量提升的关键转型。报告核心观点指出:绿色环保政策主线将加速淘汰非联产硫酸法落后产能,推动行业向氯化法、高能效、高集中度方向演进;短期反倾销调查带来外贸不确定性,但我国企业在产品质量、规模优势和议价能力上的核心竞争力长期不变,国外后发企业难以形成有效替代。

产能过剩与价格探底:中小企业生存压力凸显,龙头优势持续强化

当前行业面临的最大挑战是产能过剩导致的持续价格下行。2024年国内钛白粉产能550万吨,占全球56.12%,但价格已逼近成本线,中小企业在缺乏矿产储备和成本优势的情况下率先转亏。与此同时,行业CR5达43.1%,龙头企业凭借产业链一体化、资源自给和工艺领先优势,在价格战中保持较高毛利率,行业集中度仍将持续提升。

主要内容

一、钛白粉行业宏观环境

1. 政策以绿色环保为主线

“3060”双碳目标推进下,绿色环保成为政策主线。各部委密集出台《工业水效提升行动计划》《产业结构调整指导目录(2024年本)》等文件,将非联产硫酸法钛白粉列入限制类,倒逼企业淘汰落后产能、升级工艺设备。短期推高环保成本,长期有利于氯化法企业扩大竞争优势。高成本、未达能效基准的非联产硫酸法企业面临清退或兼并风险,小型、工艺落后、无矿产储备的企业尤甚。

2. 钛白粉外贸的不确定性

2024年以来,印度、欧盟、沙特、巴西等国相继对华出口钛白粉发起反倾销调查并征税,短期出口环境面临较大不确定性。但长期来看,国际钛白粉龙头受成本压力和中国企业竞争影响,持续关停产能(如科慕、泛能拓于2023年关闭多地工厂)。中国企业在工艺、规模和成本上的综合优势,使得即使加征关税,后发国家企业仍难在质量和价格上构成实质性威胁,我国企业议价能力依然强劲。

二、行业分析

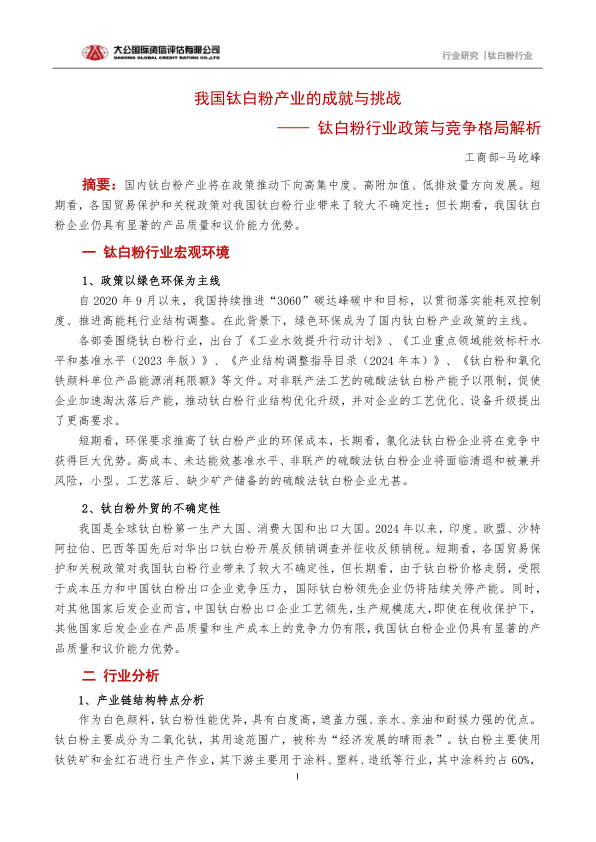

1. 产业链结构特点分析

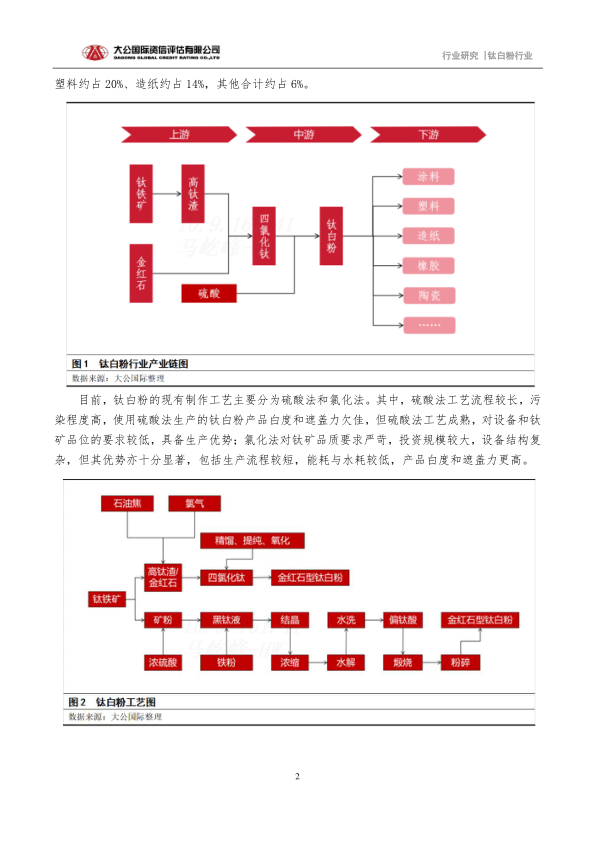

钛白粉主要成分为二氧化钛,下游以涂料(60%)、塑料(20%)、造纸(14%)为主,被誉为“经济发展晴雨表”。生产工艺分为硫酸法和氯化法:硫酸法工艺成熟、对原料品位要求低但污染大、产品白度和遮盖力欠佳;氯化法流程短、能耗低、产品品质高,但投资大、且高度依赖高品位进口钛矿。当前行业正处于硫酸法向氯化法过渡的结构性调整期。

2. 供给与需求分析

供给端:截至2024年末全球钛白粉产能约980万吨,中国以550万吨(占56.12%)位居第一,美国136万吨(13.88%)持续收缩。2001年中国产能仅4.5万吨,23年年化增速23.24%。2024年国内产量476.6万吨,产能利用率约78.78%。新增产能以氯化法为主,预计至2026年新增160万吨,其中氯化法108万吨、硫酸法52万吨。海外龙头企业因设备老化、价格低迷进入产能清退阶段。

需求端:内需平稳增长,2024年表观消费量295.65万吨(同比+13.58%);外需受国产替代拉动,出口量190.15万吨(同比+15.83%),中国企业有效填补了海外退出产能的市场缺口。

3. 价格分析

报告划分了三个价格周期:2005-2011年震荡上行(2011年达峰,因矿产受限+需求高企);2012-2015年持续回落(房地产限购+产能过剩);2016-2022年先升后降(2016年政策拉动,2020年供应链冲击推高后高位震荡)。2022年以来,产能扩张叠加下游需求不足,价格持续走弱,截至2025年7月已逼近成本线。短期可能继续下探但幅度有限;中期随着落后产能出清和国际龙头收缩,2026年有望反弹,但国内产能扩张惯性与下游需求疲软将限制回升幅度。

4. 成本分析

国内钛铁矿品位低(钛含量5%-10%),氯化法须依赖进口钛矿砂和精矿,进口量和价格对生产成本影响重大。2020年供应链中断导致进口价格指数飙升,2023年以来已基本稳定。拥有自有钛精矿资源的企业成本优势显著,缺乏资源储备的中小企业在竞争中处于明显劣势。

三、行业经营分析

1. 市场竞争力

2024年行业CR5约43.1%,集中度较高,氯化法领域集中度更高。主要企业硫酸法产线产能利用率普遍较高(如鲁北化工107.80%、安纳达118.05%),氯化法产线利用率较低,未来仍有扩产空间。中小企业因缺乏矿产储备和规模效应,生产成本劣势扩大,面临退出风险,行业集中度将进一步提升。

2. 盈利能力分析

营收规模:龙佰集团以189.80亿元稳居龙头,中核钛白、鲁北化工次之。毛利率:龙佰集团31.35%远高于行业平均,主要得益于资源自给和规模化降本;金浦钛业仅1.88%、安纳达8.46%,缺少矿产资源的企业利润被严重挤压。净利润:龙佰集团22.40亿元领先,金浦钛业(-2.54亿元)和安纳达(-0.35亿元)陷入亏损,行业盈利能力显著分化,成本控制能力是企业存活关键。

四、偿债能力分析

1. 债务与资本结构分析

2024年末样本企业短期有息债务中位数4.99亿元,总有息债务中位数10.45亿元,债务资本比率中位数30.07%,资产负债率中位数51.64%,担保比率极低。整体债务结构稳健,财务风险可控。

2. 现金流与保障能力分析

经营性现金净流入平均值7.07亿元,中位数1.96亿元;筹资性净现金流平均值-0.85亿元(偿还债务为主)。经营性净现金流利息保障倍数平均值6.64倍、中位数4.01倍,EBITDA利息保障倍数平均值220.95倍(主要受龙头企业拉动)、中位数101.67倍,偿债能力充足。流动比率和速动比率平均值均大于1,流动性覆盖良好。

总结

报告系统梳理了钛白粉行业在政策、市场、经营和财务层面的结构性格局。核心结论如下:第一,绿色环保政策已成不可逆主线,氯化法及联产工艺企业将获得长期竞争红利,非联产硫酸法产能加速出清,行业集中度持续提升。第二,虽面临多国反倾销短期冲击,但中国企业在产能规模、工艺水平和成本控制上的综合优势,使出口竞争力长期稳固,海外后发企业难以撼动。第三,产能过剩导致价格持续低位,中小企业率先转亏,拥有钛矿资源和规模化优势的龙头企业(如龙佰集团)盈利能力保持领先,行业呈现“强者恒强”分化态势。第四,新增产能以氯化法为主,指向低排放、高附加值方向,但国内产能扩张惯性及下游需求恢复缓慢可能制约价格反弹高度。第五,样本企业整体债务结构稳健、偿债保障充足,财务风险较低。未来行业将围绕“集中度提升、工艺升级、资源保障”三大主线演进,不具备核心优势的企业面临淘汰,具备一体化能力的企业将主导市场格局。

微信扫一扫-立即使用

微信扫一扫-立即使用