中心思想

聚焦科技成长主线,把握行业底部拐点

本报告的核心观点鲜明,认为在当前基础化工板块整体处于估值低位、盈利周期底部运行的背景下,市场的结构性机会主要来自于两个方向:一是与科技创新紧密相关的PEEK材料与液冷等新材料产业链,这在本周的市场表现中已得到验证;二是行业自身正处于盈利与估值的双重底部,随着内外需环境的边际改善和库存周期的演进,行业整体性拐点有望到来,龙头企业具有显著的配置价值。

行业周期筑底,上行拐点可期

报告通过构建的中邮证券基础化工景气指数指出,行业盈利自2021年10月达到阶段性高点后持续回落,目前已在底部区域运行较长时间。从需求端(房地产、出口)、库存端(中美产成品库存)以及估值端(PB处于历史低位、美国国债收益率高位)等多维度分析,认为行业进一步下行的空间有限,未来在宏观政策支持、库存周期切换及新兴需求拉动下,有望迎来盈利与估值的双重修复。

主要内容

本周化工行情概览

板块表现与市场对比

本周(2025.08.11-2025.08.15),基础化工板块整体表现良好,周涨跌幅为2.46%,同期沪深300指数涨跌幅为2.37%,基础化工板块跑赢沪深300指数0.09个百分点。但从年初至今(2025.08.15)的表现看,基础化工指数累计涨跌幅为13.10%,仍落后于沪深300指数(24.10%)约10.99个百分点。

个股与商品价格波动分析

本周市场个股表现分化明显,上涨个股主要集中在与PEEK、液冷等热门概念相关的标的,如凯美特气、唯科科技、新瀚新材等,其周涨幅均超过30%。而下跌个股则以部分题材股和传统业务承压的标的为主。

在大宗商品层面,价格上涨较快的品种包括液氯、工业级/电池级碳酸锂、氢氧化锂等,显示出新能源产业链上游的景气度有所回暖。而价格下跌明显的品种则主要集中在一氯甲烷、丁酮、有机硅系列产品,反映出相关领域供需关系较为宽松。

核心观点与投资逻辑

底部运行,拐点可期:多重指标指向行业改善

报告认为当前化工行业已进入“底部运行”阶段,并提出“拐点可期”的判断,主要基于以下三个维度的分析:

- 需求端:出口表现平稳(2025年上半年累计同比增速6%),而国内房地产新开工面积增速仍处低位(-22.80%),但随着政策落地,内需有望得到提振。

- 库存端:中美两国均处于主动去库存后的累库阶段,中国产成品库存累计同比增速(3.9%)与美国制造业库存当月同比增速(已转正),预示着产业链补库需求正在启动。

- 估值端:截至报告日,基础化工板块市净率(PB)仅为1.98倍,处于历史较低分位(21.04%),安全边际较高,具备估值修复的空间。

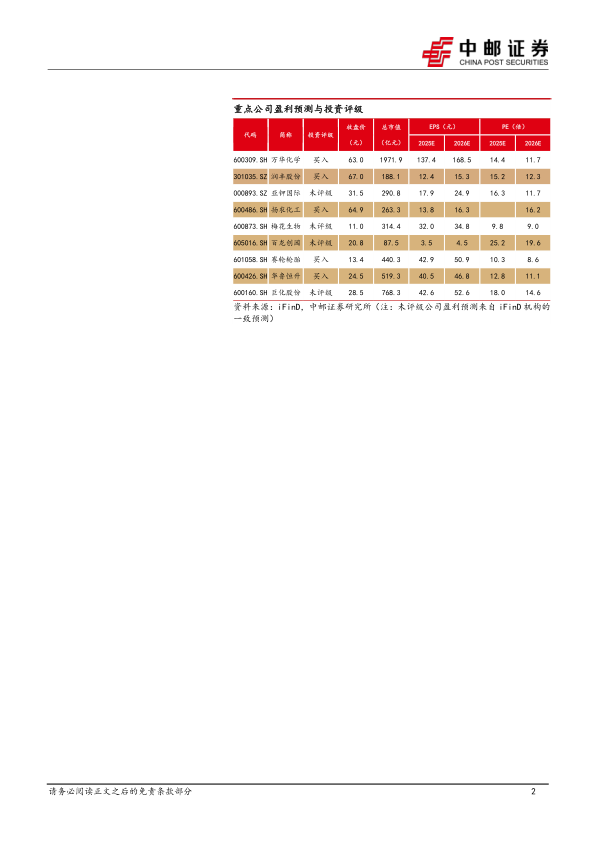

投资建议:聚焦新材料、龙头白马与资源品

报告给出了清晰的投资主线,建议投资者重点关注以下七个方向:

- 中特估链:关注中国海油、中国石化、中国石油等能源央企。

- AI材料链:关注东材科技、圣泉集团。

- 液冷材料:关注巨化股份、三美股份、永和股份。

- 低估值龙头:关注万华化学、华鲁恒升、扬农化工、宝丰能源等化工白马。

- 资源品价值重估:关注云天化、川恒股份、亚钾国际等资源型企业。

- 国产替代新材料:关注侨源气体、凯美特气、国瓷材料等。

- PEEK材料:关注中欣氟材、中研股份、新瀚新材等。

风险提示

报告在末尾提示了投资者需要关注的主要风险,包括原材料价格大幅波动、产能建设进度不及预期、贸易摩擦加剧以及宏观经济增长不及预期等不利因素。

总结

本报告是一份兼具战术指引与战略研判的化工行业周报。在战术层面,它敏锐地捕捉到本周市场的两大热点——PEEK材料和液冷方向,并据此给出了具体的个股关注建议。在战略层面,报告构建了 “底部运行,拐点可期” 的核心逻辑,从需求、库存、估值三个维度论证了化工行业整体性的修复机会。

综合来看,报告认为当前化工板块正处于一个“风险收益比”相对有利的阶段。短期内,科技成长方向(如PEEK、液冷)的爆发力较强,提供了显著的交易性机会;中期内,随着全球补库周期的开启和国内稳增长政策的发力,万华化学、华鲁恒升等低估值龙头白马以及资源品企业的价值重估行情值得期待。投资者在把握结构性机会的同时,也需警惕上游原材料价格波动及下游需求复苏节奏不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用