中心思想

PEEK与农药反内卷成为本周关注焦点

本周基础化工板块表现强于大盘,PEEK材料和农药反内卷方向表现突出,龙头标的如万华化学、扬农化工、利民股份等受关注。市场呈现结构分化,上游成本端波动与下游需求疲软并存,行业盈利仍处底部区间。

化工行业底部运行,拐点信号渐显

从景气指数、需求、库存、估值等多维度看,化工行业处于历史低位,但出口平稳、美国制造业库存回补、估值低分位等因素叠加,行业拐点可期,建议布局低估值龙头和新材料成长方向。

主要内容

1 本周基础化工行情概览

本周基础化工板块涨跌幅为2.33%,跑赢沪深300指数1.1个百分点。年初至今板块涨幅10.38%,跑输沪深300 10.84个百分点。个股方面,科创新源(+53.05%)、安利股份(+51.60%)等涨幅居前,联化科技(-10.41%)、沧州大化(-8.80%)等跌幅较大。板块整体表现强于大盘,但分化明显。

1.1 本周大宗商品价格涨跌排序前二十

上涨前二十商品中,甲酸(+28.62%)、鸡苗(+21.93%)、一氯甲烷(+17.50%)等涨幅领先,主要受供应偏紧或需求支撑;下跌前二十商品中,三氯蔗糖(-28.00%)、鸡蛋(-8.48%)、布伦特原油(-8.41%)等跌幅较大,反映部分产品供需宽松或成本回落。商品价格分化反映产业链不同环节的供需格局差异。

2 核心观点和投资逻辑

报告核心观点聚焦“防止内卷式竞争”与“底部运行,拐点可期”,建议关注化工龙头及PEEK、农药等方向。投资逻辑围绕行业景气周期位置和估值修复机会展开。

2.1 底部运行,拐点可期

通过中邮基础化工景气指数分析,行业盈利持续底部运行,当前处于自2021年10月下行以来的底部区间。需求端:出口平稳(2025年1-6月出口累计增速6%),但房地产新开工面积仍负增长(2025年1-6月增速-22.8%),内需待政策发力。库存端:中国产成品库存累计同比从2024年3.3%升至2025年6月3.9%,美国制造业库存同比自2024年11月转正后持续回补,中美均进入累库阶段。估值端:基础化工板块PB为1.98倍,处于2014年以来21.04%低分位;十年期美债收益率4.27%,处于84.08%高分位,化工估值提升空间较大。

2.2 投资建议

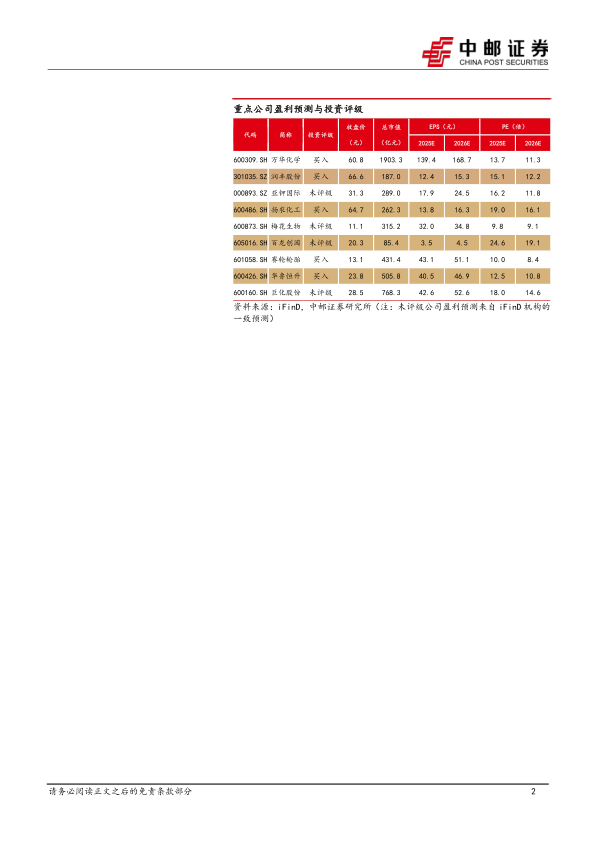

报告提出七条投资主线:①中特估链(中国海油、中国石化、中国石油);②AI材料链(东材科技、圣泉集团);③供给收缩价格弹性可期(巨化股份、三美股份、永和股份);④低估值龙头白马(万华化学、华鲁恒升、宝丰能源、扬农化工、新和成等);⑤资源品价值重估(云天化、川恒股份、兴发集团、亚钾国际等);⑥国产替代下新材料(侨源气体、凯美特气、杭氧股份等);⑦PEEK材料(中欣氟材、江苏博云、中研股份、新瀚新材等)。

3 风险提示

主要包括原材料价格大幅波动、产能建设进度不及预期、贸易摩擦加剧、宏观经济增长不及预期等风险。这些因素可能影响化工行业供需格局和盈利能力,需投资者持续关注。

总结

本报告从本周行情表现、大宗商品价格变化、行业景气分析、投资建议等方面展开,认为化工行业处于底部区域但拐点渐近。板块整体跑赢大盘,PEEK和农药反内卷方向表现突出。行业盈利底部运行,需求端出口平稳、房地产待修复,库存端中美同步累库,估值处历史低位,具备修复潜力。投资建议聚焦低估值龙头、新材料成长及供给收缩弹性品种,同时提示原材料波动、产能建设、贸易摩擦等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用