报告摘要

市场表现:

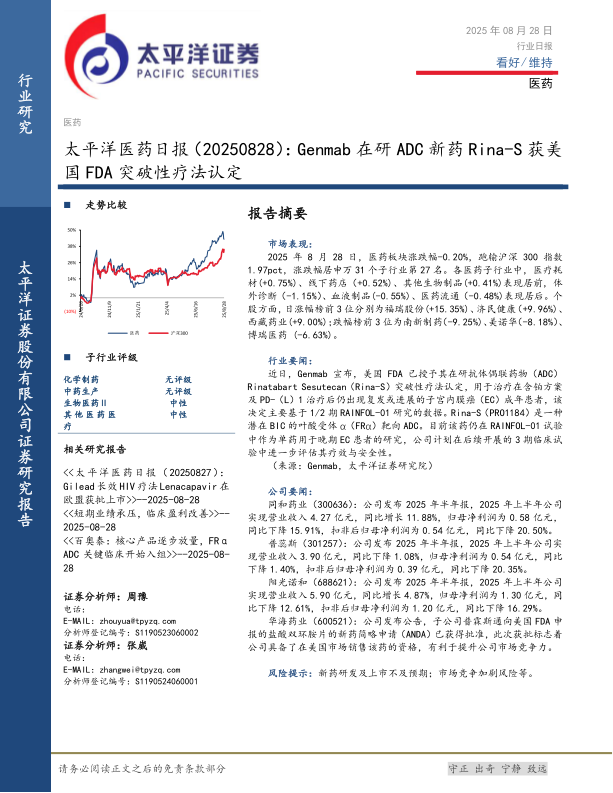

2025年8月28日,医药板块涨跌幅-0.20%,跑输沪深300指数1.97pct,涨跌幅居申万31个子行业第27名。各医药子行业中,医疗耗材(+0.75%)、线下药店(+0.52%)、其他生物制品(+0.41%)表现居前,体外诊断(-1.15%)、血液制品(-0.55%)、医药流通(-0.48%)表现居后。个股方面,日涨幅榜前3位分别为福瑞股份(+15.35%)、济民健康(+9.96%)、西藏药业(+9.00%);跌幅榜前3位为南新制药(-9.25%)、美诺华(-8.18%)、博瑞医药(-6.63%)。

行业要闻:

近日,Genmab宣布,美国FDA已授予其在研抗体偶联药物(ADC)Rinatabart Sesutecan(Rina-S)突破性疗法认定,用于治疗在含铂方案及PD-(L)1治疗后仍出现复发或进展的子宫内膜癌(EC)成年患者,该决定主要基于1/2期RAINFOL-01研究的数据。Rina-S(PRO1184)是一种潜在BIC的叶酸受体α(FRα)靶向ADC。目前该药仍在RAINFOL-01试验中作为单药用于晚期EC患者的研究,公司计划在后续开展的3期临床试验中进一步评估其疗效与安全性。

(来源:Genmab,太平洋证券研究院)

公司要闻:

同和药业(300636):公司发布2025年半年报,2025年上半年公司实现营业收入4.27亿元,同比增长11.88%,归母净利润为0.58亿元,同比下降15.91%,扣非后归母净利润为0.54亿元,同比下降20.50%。

普蕊斯(301257):公司发布2025年半年报,2025年上半年公司实现营业收入3.90亿元,同比下降1.08%,归母净利润为0.54亿元,同比下降1.40%,扣非后归母净利润为0.39亿元,同比下降20.35%。

阳光诺和(688621):公司发布2025年半年报,2025年上半年公司实现营业收入5.90亿元,同比增长4.87%,归母净利润为1.30亿元,同比下降12.61%,扣非后归母净利润为1.20亿元,同比下降16.29%。

华海药业(600521):公司发布公告,子公司普霖斯通向美国FDA申报的盐酸双环胺片的新药简略申请(ANDA)已获得批准,此次获批标志着公司具备了在美国市场销售该药的资格,有利于提升公司市场竞争力。

风险提示:新药研发及上市不及预期;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用