中心思想

政策驱动“反内卷”,行业竞争格局重塑

7月1日中央财经委员会第六次会议明确提出“依法依规治理企业低价无序竞争”,推动落后产能有序退出。在此政策导向下,硅料、煤化工、氯碱化工等产能过剩领域供给端有望收缩,行业竞争将从价格战转向品质提升,头部企业凭借成本与技术优势有望受益。本周基础化工板块跑赢沪深300指数0.71个pct,个股分化明显,政策预期与涨价逻辑成为股价核心驱动力。

业绩与涨价线催化结构性机会,中报期临近布局确定性

接近中报披露期,业绩兑现能力成为市场焦点。钾肥、磷肥、活性染料和农药等方向因供需格局改善或成本传导,产品价格呈现上涨趋势——本周百草枯上涨6.56%、TDI上涨4.47%、维生素B1上涨12.82%。同时,基础化工估值(PB)处于2014年以来17.69%低分位,而美国10年期国债收益率处于87.67%高分位,估值提升空间打开。在宏观需求出口平稳(2025年1-6月出口累计增速6%)而房地产需求仍弱(新开工面积累计同比-22.80%)的背景下,强调业绩确定性与涨价弹性的投资机会。

主要内容

本周基础化工行情概览

本周基础化工板块涨跌幅为1.53%,沪深300指数涨跌幅为0.82%,基础化工跑赢0.71个pct。年初至今基础化工指数上涨3.39%,跑输沪深300指数15.17个pct。个股方面,上涨前二十中上纬新材(72.88%)、宏柏新材(24.72%)等涨幅显著,集中在硅基材料与部分周期弹性品种;下跌前二十中瑞联新材(-15.98%)、广康生化(-11.04%)跌幅居前,多与估值回落或基本面弱化相关。

本周大宗商品价格涨跌排序前二十:上涨品种中鸡苗(30.68%)、单晶硅片(16.28%)涨幅领先,维生素B1(12.82%)、百草枯(6.56%)、TDI(4.47%)等化工品也表现强势,反映供给扰动或需求阶段性回暖。下跌品种中液氯(-48.51%)、盐酸(-8.29%)、异丁烯(-7.98%)跌幅较大,多为成本松动或需求疲软所致。整体来看,涨价方向集中于饲料添加剂、硅片、部分中间体及精细化工品,而基础原料如氯碱链、丙烯酸酯链则偏弱。

核心观点和投资逻辑

底部运行,拐点可期:中邮基础化工景气指数持续底部运行。需求端,2025年1-6月房地产新开工面积累计同比-22.80%,出口累计同比增速6%,出口平稳但内需地产改善仍需时间。库存端,中国产成品库存累计同比从2024年的3.3%升至2025年1-6月的3.9%,中美均处于累库阶段。估值端,基础化工PB仅1.94倍,处于近10年低位,而美债收益率高位压制整体估值,但若利率下行,估值修复空间较大。

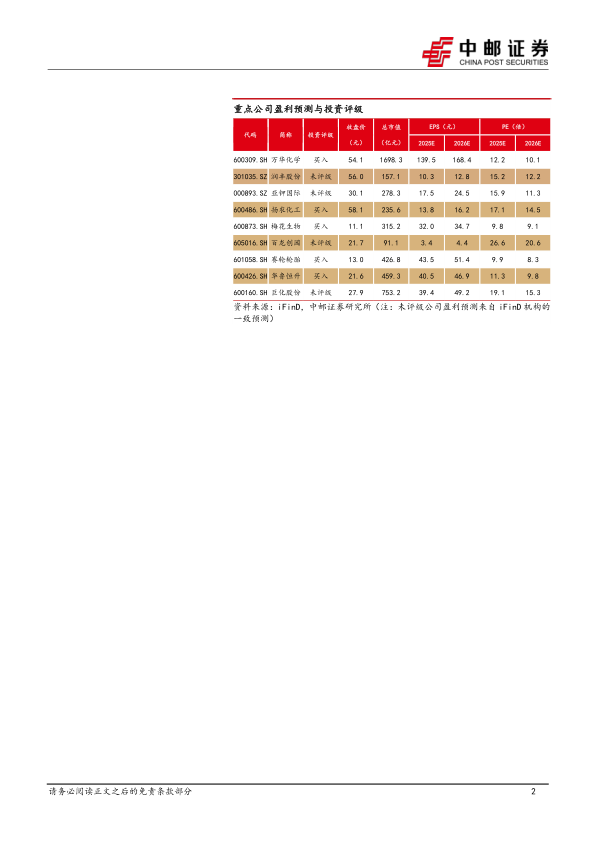

投资建议:报告提出七条主线——①中特估链(中国海油、中国石化等);②AI材料链(东材科技、圣泉集团);③供给收缩价格弹性(巨化股份、三美股份等);④低估值龙头白马(万华化学、华鲁恒升等);⑤资源品价值重估(云天化、亚钾国际等);⑥国产替代新材料(侨源气体、万润股份等);⑦活性染料涨价(锦鸡股份、浙江龙盛等)。其中,反内卷政策重点利好硅料、煤化工、氯碱化工等领域,而中报期业绩线建议关注钾肥、磷肥、活性染料和农药方向。

风险提示

主要风险包括:原材料价格大幅波动、产能建设进度不及预期、贸易摩擦加剧、宏观经济增长不及预期。上述因素可能导致化工企业盈利不及预期,或压制行业估值提升。

总结

本报告指出基础化工行业处于底部运行阶段,受益于中央“反内卷”政策的推动,供给端有望有序收缩,行业竞争格局优化。本周板块整体跑赢大盘,个股分化显示资金正向政策受益与涨价品种集中。需求端出口平稳、地产偏弱,库存端中美双累库,估值端处于历史低位,为后续行情奠定基础。投资策略聚焦两条主线:一是反内卷政策下的供给收缩方向(硅料、煤化工、氯碱化工),二是中报业绩与涨价线(钾肥、磷肥、活性染料、农药)。重点公司中万华化学、华鲁恒升、扬农化工等获“买入”评级,需关注原材料波动及宏观风险。

微信扫一扫-立即使用

微信扫一扫-立即使用