中心思想

科思创工厂事故触发TDI供应危机,短期价格上行趋势明确

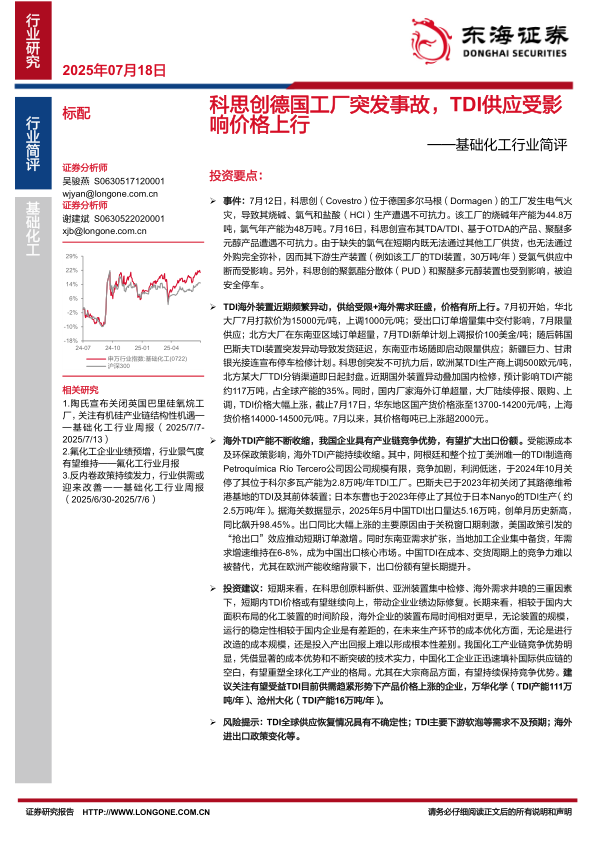

本报告核心观点指出,科思创德国工厂电气火灾导致氯气供应中断,进而引发TDI及下游产品不可抗力,叠加海外装置频繁异动与国内集中检修,全球TDI产能受影响约117万吨(占全球35%)。短期来看,供应紧张叠加海外需求旺盛,TDI价格已大幅上涨(7月以来每吨上涨超2000元,华东国产货涨至13700-14200元/吨)。长期而言,海外TDI产能持续收缩(如巴斯夫、东曹、Petroquímica Río Tercero关停),中国化工企业凭借成本优势与产业链竞争力,有望持续扩大出口份额(2025年5月中国TDI出口量达5.16万吨,同比飙升98.45%),并重塑全球化工格局。

三重因素共振下产业格局重塑,中国企业有望受益于供需趋紧

报告从供给端(科思创不可抗力、装置检修)、需求端(海外订单超量、东南亚需求增速6-8%)及竞争格局(海外产能退出、中国成本优势)三个维度分析,认为TDI价格短期内有望继续上行,带动相关企业业绩修复;长期看,中国化工企业凭借成本与规模优势,将填补国际供应链空白,尤其在TDI等大宗商品领域保持竞争优势。建议关注万华化学(TDI产能111万吨/年)和沧州大化(TDI产能16万吨/年)。

主要内容

事件:科思创德国工厂火灾引发不可抗力

火灾与供应中断

7月12日,科思创位于德国多尔马根的工厂发生电气火灾,导致其烧碱(年产能44.8万吨)、氯气(年产能48万吨)和盐酸生产遭遇不可抗力。氯气是下游TDI生产的关键原料,短期无法通过其他工厂供货或外购完全弥补。

下游产品停产

7月16日,科思创宣布其TDA/TDI(30万吨/年)、基于OTDA的产品、聚醚多元醇等产品同样遭遇不可抗力,相关装置被迫安全停车。此外,聚氨酯分散体(PUD)和聚醚多元醇装置也受影响。

海外装置频繁异动:供给受限与价格上行

价格上调与封盘限购

7月初,华北大厂7月打款价上调至15000元/吨(+1000元/吨),受出口订单增量影响限量供应;北方大厂在东南亚订单超量,计划上调TDI新单报价100美金/吨;韩国巴斯夫TDI装置异动导致发货延迟,东南亚市场限量供应。科思创事件后,欧洲某TDI生产商上调500欧元/吨,北方某大厂分销渠道封盘。

国内检修与产能影响

新疆巨力、甘肃银光相继宣布停车检修。综合国外装置异动与国内检修,预计影响TDI产能约117万吨,占全球产能35%。截止7月17日,华东地区国产货涨至13700-14200元/吨,上海货涨至14000-14500元/吨,7月以来每吨上涨超2000元。

海外TDI产能收缩:中国企业竞争优势凸显

海外产能退出案例

- 阿根廷:Petroquímica Río Tercero公司因规模有限、竞争加剧,于2024年10月关闭其2.8万吨/年TDI工厂。

- 德国:巴斯夫于2023年初关闭路德维希港基地TDI及其前体装置。

- 日本:东曹于2023年停止Nanyo的TDI生产(约2.5万吨/年)。

中国出口数据与驱动因素

据海关数据,2025年5月中国TDI出口量达5.16万吨,创单月历史新高,同比增长98.45%。驱动因素包括:关税窗口期刺激美国“抢出口”效应,以及东南亚需求扩张(年需求增速6-8%)。中国TDI在成本、交货周期上难以替代,尤其在欧洲产能收缩背景下,出口份额有望长期提升。

投资建议与风险提示

短期与长期投资逻辑

短期:科思创原料断供、亚洲装置集中检修、海外需求井喷三重因素下,TDI价格有望继续向上,带动企业业绩边际修复。长期:海外装置规模与稳定性不及国内,中国企业凭借成本优势与技术突破,有望重塑全球化工格局,尤其在大宗商品领域保持竞争优势。

重点关注标的

- 万华化学:TDI产能111万吨/年。

- 沧州大化:TDI产能16万吨/年。

风险因素

- TDI全球供应恢复情况具有不确定性。

- TDI主要下游软泡等需求不及预期。

- 海外进出口政策变化。

总结

本报告以科思创德国工厂火灾为切入点,系统分析了TDI行业短期供需格局的变化及长期竞争趋势。事件直接导致30万吨/年TDI装置停产,叠加此前海外装置频繁异动(韩国巴斯夫故障、欧洲厂商提价)及国内检修,全球35%的TDI产能受到影响,推动价格大幅上行(7月以来每吨上涨超2000元)。与此同时,海外TDI产能持续收缩(巴斯夫、东曹、Petroquímica Río Tercero关停),而中国TDI出口在2025年5月创新高(5.16万吨,同比+98.45%),反映出中国化工企业在成本、规模及供应链上的竞争优势。

报告判断,短期TDI价格有望继续走强,提振相关企业业绩;长期来看,在海外高成本产能退出背景下,中国企业凭借产业链优势将填补供给缺口,重塑全球TDI竞争格局。建议关注万华化学和沧州大化,同时需警惕供应恢复、需求不及预期及政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用