中心思想

配额约束持续强化,制冷剂价格景气上行

本报告核心观点指出,在二代制冷剂履约加速削减与三代制冷剂配额制度延续的双重约束下,2025年氟化工行业供给端将持续受限。以R22、R32为代表的制冷剂品种行业集中度高,在需求端受“以旧换新”政策刺激、东南亚等新兴市场需求增长,以及夏季高温带动的空调排产上调等因素驱动下,市场呈现供不应求或供需紧平衡格局。报告认为,配额约束收紧为长期趋势,R22、R32等品种价格仍有较大上行空间,将延续高景气度。

龙头企业盈利显著提升,长看产业链整合机遇

2025年上半年,巨化股份、三美股份、东岳集团、昊华科技等龙头企业均发布了业绩预增公告,归母净利润同比实现大幅增长(增幅在59%至172%之间),核心驱动力为制冷剂产品价格同比大幅上涨及盈利能力稳步提升。报告关注产业链完整、配额领先、技术先进的龙头企业,认为其有望保持长期高盈利水平,并建议关注相关标的如巨化股份、东岳集团、三美股份。

主要内容

1、7月氟化工行业整体表现

截至7月30日,上证综指较6月末上涨4.97%,沪深300上涨5.47%,申万化工指数上涨8.05%,氟化工指数上涨6.29%。氟化工行业指数跑输申万化工指数1.76个百分点,但跑赢沪深300指数1.32个百分点。国信化工氟化工价格指数较6月底下跌2.76%,制冷剂价格指数上涨2.24%,显示制冷剂板块对行业整体起到支撑作用。

2、7月制冷剂行情回顾

2.1 制冷剂价格与原材料价差表现

主流制冷剂价格持续上涨。R22报价提升至40000元/吨(较上月+3000元/吨);R32报价提升至56000元/吨(+3000元/吨);R134a报价提升至50000元/吨(+1000元/吨);R227ea因消防领域打假补库需求增加及开工不足,报价快速上涨至7.3万元/吨。卓创资讯预计,8-10月R32均价将稳定在5.6-5.8万元/吨,R134a均价在5.0-5.2万元/吨。

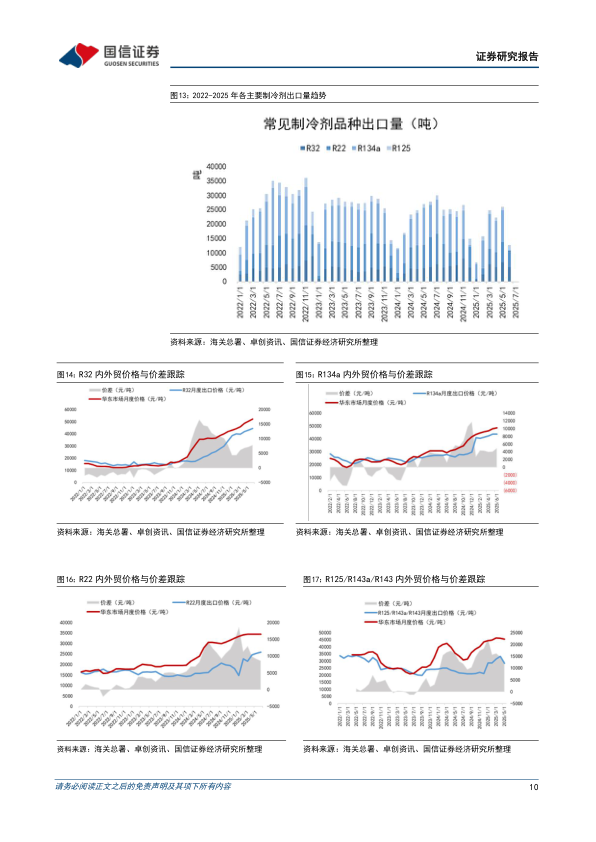

2.2 制冷剂出口数据跟踪

2025年1-6月,R32出口量同比增长14.0%,是海外需求增长的主要品种;R22出口量同比下降34.0%;R134a出口量同比下降12.0%。出口价格方面,6月均价显示外销价格与内贸仍存在倒挂,但企业端内外贸报价已协同一致。

2.3 主要制冷剂开工率及产量数据跟踪

报告指出,2025年二季度部分企业进入检修周期,开工率有所波动,市场在高负荷生产后供给端压力减弱,支撑了价格的上涨预期。

3、中国履行《蒙特利尔议定书》国家方案发布,行业景气度延续

3.1 生态环境部发布国家方案(2025-2030年)

方案明确,2025年HCFCs生产和使用量将分别削减基线值的67.5%和73.2%;HFCs生产和使用量在基线值基础上,2029年将削减10%。这标志着氟化工行业供给端的长约束机制正式确立。

3.2 HCFCs配额削减:R22内用生产配额同比削减28%

2025年R22生产配额同比削减18%,内用生产配额削减28%;R141b和R142b削减幅度更大。R22配额向龙头企业集中,东岳集团、巨化股份分别占生产配额和内用配额的高比例。

3.3 HFCs配额调整:R32配额增加4.08万吨,R134a配额减少

R32生产配额增至28.03万吨(同比增加4.08万吨),内用配额18.45万吨(同比增加4.25万吨);R134a生产配额减少7401吨。巨化股份(含飞源化工)R32生产配额占总量45.82%,龙头地位稳固。

4、空调/汽车/冰箱排产数据及出口数据跟踪

4.1 空调:二季度排产同比持续增长,8月排产预期上调

2025年上半年空调内销排产持续增长,5-6月在618大促和需求旺季下表现强势。8月空调总排产受高温影响较上一轮预期上调,但内销排产同比-11.9%,出口排产同比-14.7%。9-10月内销排产同比降幅逐步递减,出口排产仍承压。

4.2 汽车:汽车出口增长势头延续

2025年1-6月,汽车产销同比分别增长10.8%和11.4%;出口307.82万辆,同比增长10.3%。新能源汽车对热管理系统提出更高要求,R410A等制冷剂在制热特性上表现优异,有望受益于新能源汽车市场发展。

4.3 冰箱/冷柜/热泵:冰箱出口增长放缓,冷柜产量同比增长18.8%

冰箱出口自2024年高基数下承压,1-6月累计出口4052万台,同比增长1.8%。8月冰箱内销和出口排产均同比下滑。冷柜产量6月同比增长18.8%,冷链物流需求持续扩张。

5、含氟聚合物

含氟聚合物(PTFE、PVDF、FEP)市场供过于求格局短期未改,价格成本端支撑有限。PTFE价格呈现梯度分化,低价牌号竞争激烈;PVDF锂电领域表现坚挺,但涂料领域处于低价清库阶段;FEP市场低位运行,低端牌号价格承压。

6、7月氟化工相关要闻

东阳光1万吨/年PVDF与2.7万吨/年R142b项目竣工验收。瓮福集团氟化氢产能持续扩张,计划新建5万吨产能,总产能未来将达约30万吨。巨化股份、三美股份、东岳集团、昊华科技、永和股份均发布中报预增公告,归母净利润同比大幅增长,体现行业高景气度。

7、国信化工观点及盈利预测

报告重申看好R22、R32等品种景气度延续,配额约束收紧为长期趋势。维持对巨化股份、东岳集团、三美股份“优于大市”评级,并给出了2025-2026年盈利预测。

总结

2025年7月氟化工行业月报结论鲜明:行业正处于政策红利与需求共振的高景气周期。供给端,二代制冷剂加速削减、三代制冷剂配额刚性约束,为价格提供了坚实的政策底;需求端,夏季高温、“以旧换新”政策及东南亚市场需求增长三重因素叠加,支撑主流制冷剂价格持续上涨。R32、R227ea等品种价格表现突出,企业端盈利大幅改善。

从数据看,2025年上半年龙头企业(如巨化股份、三美股份)净利润同比增幅均超过100%,印证了行业基本面的强劲。尽管8月空调排产短期出现下滑,但新冷年开启及金九银十预期将推动需求回暖。同时,国家方案明确了2025-2030年配额削减路径,进一步强化了长期景气延续的逻辑。

综合以上分析,报告核心投资逻辑清晰:配额约束+需求增长=价格上行,建议关注配额领先、产业链完整的龙头企业。风险方面需关注政策变动、出口受阻及下游需求不及预期等扰动因素。

微信扫一扫-立即使用

微信扫一扫-立即使用