中心思想

配额收紧驱动景气延续,液冷产业开启增长新空间

本报告的核心观点在于,氟化工行业正经历由供给端政策收紧与需求端结构性增长共同驱动的景气周期。一方面,二代、三代制冷剂配额制度的长期约束,导致主流产品如R22、R32、R134a等供给受限,市场进入供需紧平衡甚至存在缺口的状态,为价格持续上涨提供了坚实的基础。另一方面,AI技术发展催生的数据中心液冷散热需求,正成为氟化液及制冷剂的全新增长点,有望为行业打开第二成长曲线。报告通过详实的数据分析,确认了行业龙头在配额制度下的竞争优势,并预测其盈利能力将得以长期维持。

配额龙头企业优势固化,行业集中度与盈利确定性双升

报告通过数据分析明确指出,在配额制度趋于严格的背景下,拥有大量配额的企业,如巨化股份、三美股份、东岳集团等,其市场地位和盈利能力得到了显著固化。这些龙头企业凭借配额优势,不仅能够享受产品价格上涨带来的利润弹性,更能有效主导市场定价节奏。同时,报告通过对空调排产、出口等下游数据的跟踪,揭示出短期的需求波动不会改变行业长期景气的核心逻辑,供给侧的结构性变化是本轮周期的主导力量。

主要内容

1、8月氟化工行业整体表现:指数显著跑赢大盘

8月氟化工指数大幅跑赢市场主要指数。 截至8月29日,氟化工指数报1681.54点,较7月末上涨16.75%,显著跑赢上证综指(+7.97%)、沪深300(+10.33%)和申万化工指数(+8.98%)。这反映出市场对氟化工板块的高景气度共识。

国信化工氟化工价格指数和制冷剂价格指数分别报1132.98点和1954.94点,分别较7月底上涨2.20%和3.71%,进一步印证了行业景气度的提升。

2、8月制冷剂行情回顾:主流产品价格持续上涨,出口数据分化

2.1 制冷剂价格与原材料价差表现:主要制冷剂价格稳步上行

供给端配额约束和需求端旺季推动价格走强。 截至8月末,R32报价提升至61000元/吨,较上月上涨5000元/吨,涨幅显著;R134a、R22等品种也均呈现上涨态势。报告预测,三季度末至四季度,R32均价有望达到6.2-6.4万元/吨,R134a均价有望达到5.2-5.4万元/吨,进一步确认了价格稳步上行的预期。

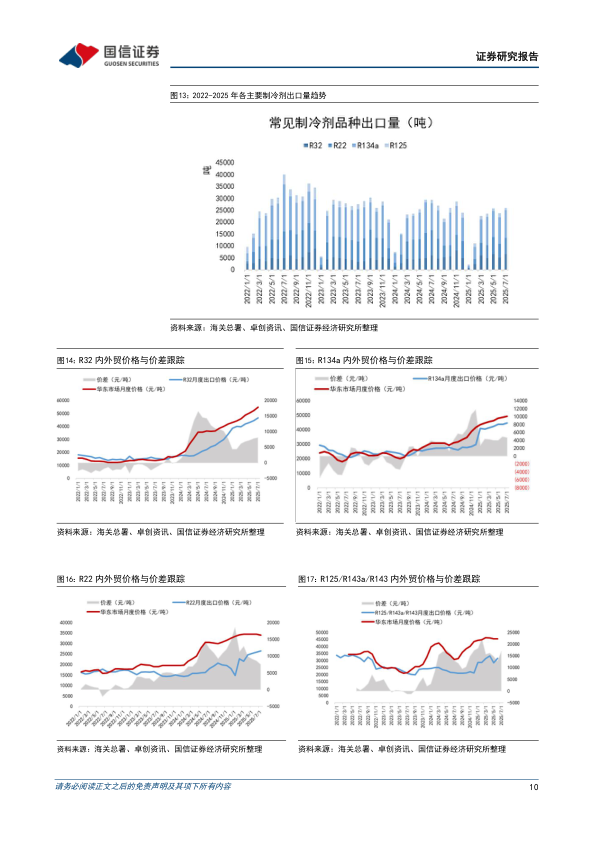

2.2 制冷剂出口数据跟踪:出口量增价与内贸仍存倒挂

出口量中R32表现突出,外贸价格受交易周期影响。 2025年1-7月,R32出口量同比增长13%,成为出口增长的主要驱动力。受船运周期和海关出关等因素影响,R22、R32、R134a等产品的外贸月度均价与内贸价格仍存在倒挂,但企业端内外贸报价已开始协同一致。

2.3 主要制冷剂开工率及产量数据跟踪

数据显示,主要制冷剂产品开工率维持高位,产量保持稳定增长态势,行业开工负荷利用率较高,市场供给端偏紧格局持续。

3、液冷带动氟化液与制冷剂需求提升:AI算力驱动的新增长极

3.1-3.3 数据中心热管理革新,上游材料需求打开新空间

随着AI服务器功率密度跃升,传统风冷散热已达瓶颈,液冷技术成为必然趋势。预计到2027年,中国液冷数据中心市场规模将突破1000亿元。这带动了上游两种关键材料的巨大需求:

- 氟化液:用于单相/双相浸没式液冷,相关公司包括巨化股份、东岳集团、新宙邦等。

- 制冷剂(R134a):用于双相冷板式冷却液。报告特别指出,巨化股份、昊华科技、三美股份作为该领域龙头企业,拥有大量R134a配额,具备明显的先发优势。

4、中国履行《蒙特利尔议定书》国家方案发布:供给端约束持续强化

4.1-4.3 配额制度严格执行,行业景气度得到政策保障

配额方案发布,长期趋势明确。 2025年4月发布的《国家方案》为2025-2030年的政策框架定调。二代制冷剂(HCFCs)如R22,内用生产配额同比削减28%,供给快速收缩。三代制冷剂(HFCs)如R32,虽同比增加4.08万吨配额,但相较于2024年库存消耗殆尽的背景,需求端增长更快,预计将维持供需紧平衡。政策明确了行业长期的发展方向,即供给端将持续收紧。

5、空调/汽车/冰箱排产数据及出口数据跟踪:下游需求短期承压,长期趋势不改

5.1 空调:三季度排产承压,高基数与需求透支影响

空调内销排产出现下滑。 2025年9月,家用空调内销排产572万台,同比下滑6.3%;10月、11月排产同比跌幅更为显著。这主要受去年国补政策高基数、上半年需求提前透支等因素影响。出口方面,9月出口排产同比下滑16.6%,但预计10-11月下滑比例将逐步改善。

5.2-5.3 汽车与冰箱:出口增长势头延续,内需面临考验

汽车出口延续增长,冰箱出口面临压力。 2025年1-7月,汽车出口总量同比增长12.1%,势头良好。冰箱方面,1-7月累计出口同比增长2.0%,但受美国加征关税及高基数影响,三季度压力较大。下游核心领域的短期波动并未改变制冷剂需求的刚性。

6、含氟聚合物:价格成本端支撑有限,市场弱势运行

含氟聚合物(PTFE、PVDF等)市场由于供大于求,价格成本端支撑有限,整体处于弱势区间。与制冷剂板块形成鲜明对比,反映出氟化工不同子行业景气度的分化。

7、8月氟化工相关要闻:龙头企业业绩大幅增长,产业资本积极布局

龙头公司半年报亮眼,印证行业景气。

- 巨化股份、东岳集团、三美股份等发布2025年中报,业绩同比大幅增长(增幅均在140%-160%之间)。

- 欧洲化学品管理局更新PFAS限制提案,对氟化工相关领域影响深远。

- 甘肃詹鼎新材料、华谊三爱富等公司持续投资氟化液等高端含氟化学品,显示产业资本对新兴领域前景的看好。

8、国信化工观点及盈利预测:坚定看好龙头,建议关注液冷新方向

报告重申核心观点,认为配额制度将长期维持行业高景气度。看好R22、R32等品种价格长期上行空间,并建议重点关注液冷技术发展对氟化液和制冷剂需求的拉动作用。相关标的推荐为:巨化股份、东岳集团、三美股份。

总结

综上所述,2025年8月的氟化工行业月度观察报告系统性地阐述了当前行业的双重驱动逻辑。

第一,供给侧的约束是驱动行业景气的核心引擎。二代制冷剂(R22等)配额的加速削减已造成明确的供需缺口,三代制冷剂(R32、R134a等)在配额制度下也呈现出紧平衡状态。这使得拥有大量配额的龙头企业(如巨化股份、三美股份、东岳集团)在定价权和盈利确定性上具备无可比拟的优势,8月份制冷剂价格指数的持续上涨及龙头公司中报的靓丽业绩正是该逻辑的最好证明。

第二,以液冷为代表的新兴需求正成长为行业的第二增长极。AI算力中心的功率激增迫使数据中心散热技术从风冷转向液冷,为上游的氟化液及制冷剂创造了全新的、快速增长的市场空间。报告通过数据和案例分析,明确指出了这一方向的投资机会,并建议关注相关的龙头公司。

第三,报告并未忽视下游空调排产在三季度承压的短期波动,但明确指出这种波动更多源于高基数和需求节奏变化,并未改变制冷剂需求的刚性基础。行业景气的长期趋势并未改变,投资者应更多关注供给端约束这一核心变量。

因此,本报告向投资者传递的核心结论是:氟化工行业正处在一个由政策驱动、供给主导的长期景气周期中,龙头公司将充分受益;同时,新兴的液冷市场为行业提供了广阔的想象空间。建议投资者积极关注相关头部企业的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用