中心思想

行业增长动力与结构优化

“十四五”收官成效显著:2025年作为“十四五”收官之年,中国民爆行业生产总值从2015年的272.21亿元增至2023年的436.58亿元,年均复合增长率约6.1%;利润总额从37.72亿元增至85.27亿元,年均复合增长率达10.7%。2024年虽生产总值微降4%至416.95亿元,但利润总额仍增长13%至96.39亿元,显示出行业在技术创新与精细化管理驱动下的韧性与活力。

内需外需双轮驱动格局:下游矿山开采需求占比超75%,煤炭、有色金属采选业保持12-23%和32-44%的高增速,大宗商品价格自2020年以来铜、铝、黄金分别上涨60%、39%、110%,有力支撑内需。同时,“一带一路”带来的海外市场机遇叠加国内基建投资持续发力,预计工业炸药需求将从2024年的449.4万吨增至2030年的519.4万吨,年均增长2.3%。

转型升级与高质量发展

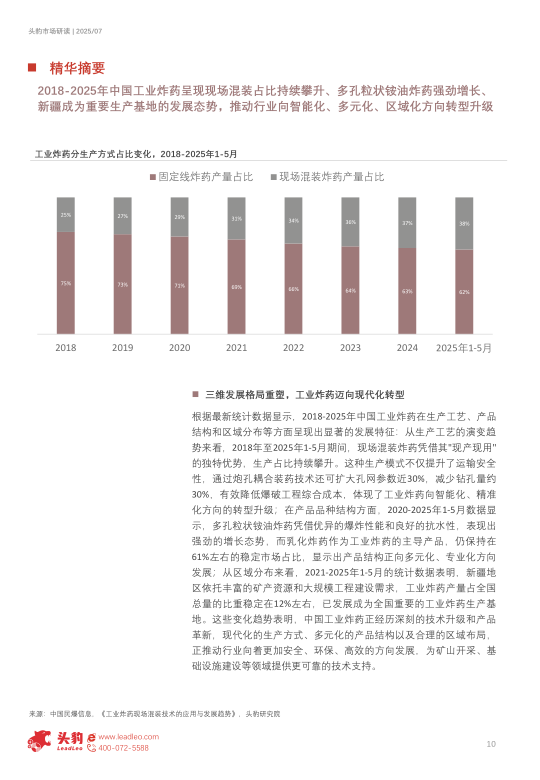

产品结构升级显著:数码电子雷管市场占比从2020年的12%飙升至2025年1-5月的94%,传统雷管产量持续下降;现场混装炸药占比从2018年的25%提升至2025年1-5月的38%,通过炮孔耦合装药技术扩大孔网参数近30%,减少钻孔量约30%,降低综合成本。

产业集中度与智能化目标明确:行业规划提出到2025年实现零重大事故、生产企业(集团)数量降至50家以内、前10家企业产值占比提升至60%、危险岗位机器人替代率超40%;到2027年培育3-5家国际竞争力企业,全面实现生产线无人化、关键工序数控化率达90%。

主要内容

行业监管与产业链特征

全环节许可制度构筑高壁垒:民用爆炸物品实行生产、销售、购买、运输、爆破作业全环节许可证制度,国家及省级国防科技工业主管部门与公安机关协同监管。从1984年禁止自销到2006年放开凭证销售,再到2012年开放直供渠道,政策逐步放开但严格仓储与运输要求仍使专业流通企业占主导。

区域化特征突出:西部矿产资源经济区占全国面积53.1%,创造全国71.2%的矿业产值,民爆行业以服务该区域为重点。2025年1-5月内蒙古工业炸药产量22.07万吨居首,新疆20.74万吨紧随其后且同比增长13.23%,前15大区域市场份额升至79.6%。

市场规模与产量变化

行业规模稳步扩张:2015-2023年生产总值年均复合增长约6.1%,利润总额年均复合增长10.7%。2024年受宏观经济影响生产总值回调但利润持续增长,2025年1-5月生产总值同比小幅下滑2%,但利润总额仍保持6%增长,反映转型升级成效。

产品结构呈现明显分化:工业炸药产量从2015年367.18万吨波动上升至2023年458.1万吨,2024年略回落至449.37万吨,2025年1-5月达171.27万吨(同比+1.61%)。工业雷管产量则从2015年12.3亿发大幅降至2024年6.72亿发,2025年1-5月2.47亿发(同比-1.89%),主因数码电子雷管单发起爆威力与精度提升导致用量减少。

技术升级与产业转型趋势

现场混装与多孔粒状铵油炸药增长强劲:现场混装炸药占比从2018年25%升至2025年1-5月38%,其“现产现用”模式提升安全性并降低成本。多孔粒状铵油炸药凭借优异爆炸性能与抗水性表现强劲,乳化炸药仍占61%左右主导地位。

数码电子雷管完成技术替代:电子雷管采用电子控制模块实现毫秒级精确起爆,市场占比从2020年12%激增至2025年1-5月94%。辽宁地区产量占比从2021年6%提升至12%,其他地区仍占约88%,显示区域布局调整。

竞争格局与龙头企业优势

三维竞争格局差异化明显:从产能规模看,江南化工以76.55万吨工业炸药许可产能居首,易普力(58.15万吨)和广东宏大(58万吨)紧随其后。从生产总值看,北方特种能源以52.37亿元领跑,易普力(37.73亿元)和广东宏大(29.05亿元)位列二三。从爆破服务收入看,广东宏大以112.82亿元大幅领先,易普力(67.59亿元)和保利联合(46.84亿元)位居其后。

行业集中度持续提升:前10家企业产值占比规划目标为60%,2024年龙头企业产能、产值、爆破服务三维度数据显示行业整合加速,良性竞争推动健康发展。

下游需求与未来增长驱动

矿山开采需求支撑内需:煤炭、有色金属采选业投资增速分别达12-23%和32-44%,大宗商品价格高位运行推动开采活动回暖。2023-2024年矿山炸药使用占比从70%提升至75%以上,与国家能源安全战略及矿产资源勘探开发加快密切相关。

重大基建项目提供长期增量:水利管理业投资增速达30-42%,雅鲁藏布江下游水电工程(装机6000-7000万千瓦,超万亿投资)、三峡水运新通道(766亿)、浙赣粤运河(3200亿)等项目密集启动,将为民爆行业带来未来5-10年持续性需求。

原材料价格波动与预测:硝酸铵价格经历2021年Q4历史高点3283元/吨后大幅波动,2025年5月同比-14%,预计2025年下半年企稳,2026年初温和回升,对民爆企业成本控制形成挑战。

总结

行业现状:稳健增长与结构优化并进

中国民爆行业在“十四五”期间实现生产总值和利润总额双增长,产品结构显著升级(数码电子雷管替代率94%、现场混装占比38%),产业集中度提升(前15大区域份额79.6%),龙头企业分别在产能、产值、爆破服务领域建立差异化优势。行业在严格监管下实现零重大安全事故,安全生产标准化达标率100%,正朝着智能化、无人化方向迈进。

未来展望:内外需双轮驱动,智能化转型加速

预计至2030年工业炸药需求年均增长2.3%,内需受益于矿山开采高景气与重大基建项目(水利、水运)持续投入,外需受益于“一带一路”出口机遇。技术层面,到2027年将实现生产线全面无人化、关键工序数控化率90%,培育3-5家国际竞争力企业。原材料价格波动与监管趋严仍是行业重要变量,但整体发展前景向好。

微信扫一扫-立即使用

微信扫一扫-立即使用