中心思想

价格上涨驱动与结构性机会并存

本周(9/1-9/7)基础化工行业整体呈现分化态势,部分细分领域如农化、氟化工及化学纤维板块价格维持上涨,而聚氨酯、化学原料等板块价格回落。核心驱动力包括:配额政策限制供给弹性(三代制冷剂)、海外需求旺盛(草甘膦、百草枯)以及产业链上下游联动(粘胶短纤)。市场结构性亮点突出,建议关注民爆、农药及制冷剂等优势赛道的龙头企业。

关注供给扰动与成本波动风险

潜在风险不容忽视,包括下游需求不及预期、产品价格下跌及安全环保政策影响。需警惕部分子行业因产能释放或需求疲软导致的盈利承压。

主要内容

细分领域跟踪

重点化工品价格跟踪

本周价格涨幅居前的产品包括邻硝基氯化苯(+7.14%)、百草枯(+6.67%)、丙烯酸甲酯(+3.92%)及C5石油树脂(+3.33%)。跌幅居前的产品为四氯乙烯(-10.03%)、二氯丙烷-白料(-9.51%)及PVDF粉料(-7.69%)。

聚氨酯:MDI、TDI价格回落

本周MDI终端需求疲软,供给端海外装置重启,聚合MDI华南市场均价14850元/吨(周跌1.98%),纯MDI持平。TDI价格受新产能投产及出口拖累,华东市场均价13950元/吨(周跌7.31%)。

农化:草甘膦价格小幅上涨

草甘膦下游需求良好,海外订单释放,现货供应紧张。截至9月7日,草甘膦价格为27104元/吨(周涨5元/吨),周度库存小幅下降至2.79万吨。百草枯价格受海外订单驱动上涨6.67%至16000元/吨。磷肥、尿素及氯化钾价格整体持稳或微跌。

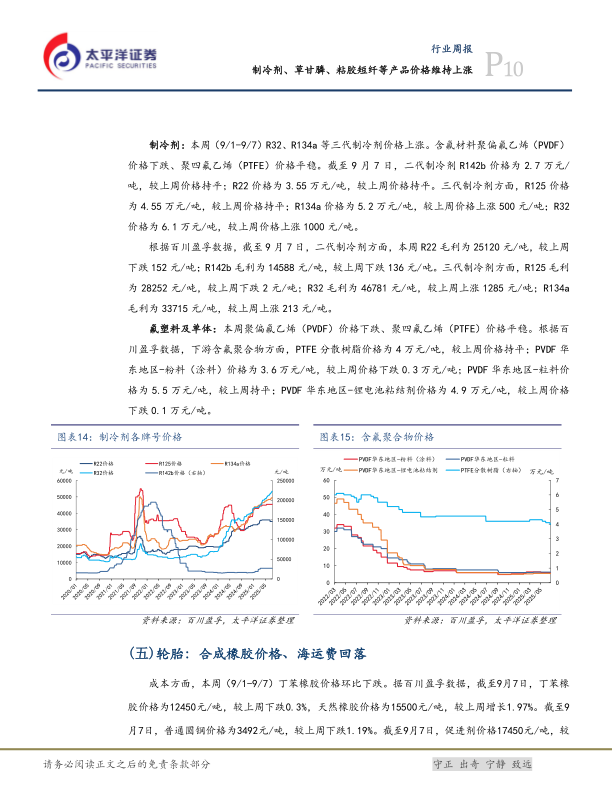

氟化工:R32、R134a等三代制冷剂价格上涨

受夏季高温及配额政策限制,三代制冷剂价格上涨。R32价格61000元/吨(周涨1000元/吨),R134a价格52000元/吨(周涨500元/吨)。上游萤石价格上涨0.46%,氢氟酸持平。

轮胎:合成橡胶价格、海运费回落

丁苯橡胶价格下跌0.3%,天然橡胶价格上涨1.97%。海运指数(SCFI)周跌0.04%,国内半钢胎/全钢胎开工率分别下降5.3和4.06个百分点至67.47%和59.78%。

食品及饲料添加剂:麦芽酚价格上涨

甲基麦芽酚价格上涨8%至10.8万元/吨,乙基麦芽酚上涨2.56%至8万元/吨。甜味剂(三氯蔗糖、安赛蜜)及维生素(VA、VE)价格平稳或微跌。

民爆:供需格局持续改善,行业稳定运行

行业生产总值从2015年273亿元增长至2024年416.95亿元(年均增长约5%)。西北、西南资源大省占据主要市场份额。硝酸铵价格持平于3560元/吨。

化学原料:纯碱、PVC价格继续回落

纯碱价格回落,行业开工率82.62%(周涨1.6pcts),轻质纯碱跌至1182元/吨。PVC价格受需求弱势及库存高位影响,电石法价格周跌0.96%,行业库存增至136.3万吨。

钛白粉:钛白粉价格小幅下降

下游需求不足,企业减产检修,开工率63.35%。钛白粉市场价13293元/吨(周跌0.06%),行业库存55.76万吨(周减1.17%)。

化学纤维:涤纶长丝价格下降,粘胶短纤价格上涨

涤纶长丝下游订单改善有限,POY均价6850元/吨(周跌25元/吨),库存周增18.09%。粘胶短纤价格上涨至13100元/吨(周涨150元/吨),主要受下游需求好转及大厂新价出台提振。

行情表现

本周基础化工指数上涨0.15%,在30个中信一级行业中排名第8位。锂电化学品、化学制剂、有机硅等子板块涨幅居前;其他塑料制品、聚氨酯、氟化工跌幅居前。个股方面,天际股份(+30.18%)、大东南(+27.09%)涨幅居前。

重点公司公告和行业重要新闻跟踪

重点公司动态包括万华化学海外MDI装置复产、卫星化学部分检修、和邦生物投资锂矿项目等。行业要闻涉及生物基新材料技术突破、欧盟生物柴油贸易争端及壳牌放弃荷兰燃料项目等。

大宗原材料

WTI油价收于61.87美元/桶(周跌3.34%),动力煤价格持平。乙烯、丙烯价格基本稳定。

总结

本周基础化工行业呈现结构性分化,价格上涨集中在农化(草甘膦、百草枯)、氟化工(R32、R134a) 及化学纤维(粘胶短纤) 板块,主要受益于海外需求、配额政策及产业链联动。价格下跌则集中在聚氨酯及化学原料(纯碱、PVC),主要受供给增加及下游需求疲软拖累。市场整体表现平稳,民爆、农药及制冷剂等优势赛道的龙头企业值得关注。风险方面需持续跟踪下游需求变化、产品价格波动及安全生产状况。

微信扫一扫-立即使用

微信扫一扫-立即使用