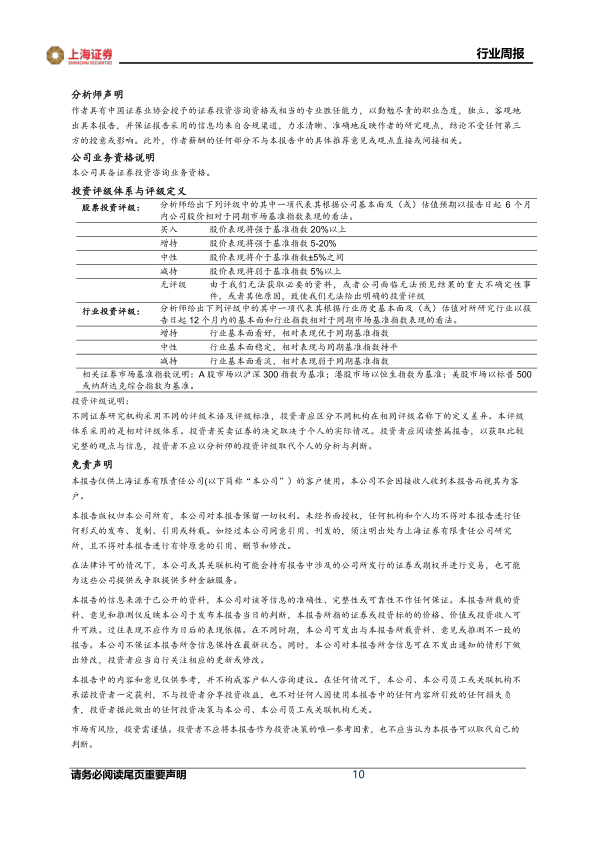

市场行情走势

过去一周(8.23-8.29),基础化工指数涨跌幅为1.11%,沪深300指数涨跌幅为2.71%,基础化工板块跑输沪深300指数1.60个百分点,涨跌幅居于所有板块第11位。基础化工子行业涨跌幅靠前的有:锦纶(5.68%)、橡胶助剂(5.44%)、钾肥(4.65%)、食品及饲料添加剂(2.99%)、氟化工(2.99%)。

化工品价格走势

周涨幅排名前五的产品分别为:NYMEX天然气(11.11%)、粗酚(7.12%)、烟酰胺(5.78%)、酚油(5.16%)、氢氟酸(5.00%)。周跌幅前五的产品分别为:液氯(-75.00%)、钠(-6.78%)、煤焦油(-4.17%)、蒽油(-4.11%)、碳酸锂(工业级)(-4.09%)。

行业重要动态

化工上市公司2025年半年报密集公布。根据iFinD数据统计,2025年上半年,基础化工(申万)实现营业收入11238.25亿元,同比+3.03%,实现归母净利润697.24亿元,同比+4.43%;其中,2025Q2实现营业收入5870.98亿元,同比+0.80%,环比+9.38%,实现归母净利润357.17亿元,同比-2.66%,环比+5.03%,单季度营利均呈现改善趋势。

制冷剂、农化等板块部分上市公司业绩表现亮眼。

(1)制冷剂:

巨化股份:2025H1实现营业收入133.31亿元,同比+10.36%;归母净利润20.51亿元,同比+145.84%;

三美股份:2025H1实现营业收入28.28亿元,同比+38.58%;归母净利润9.95亿元,同比+159.22%;

永和股份:2025H1实现营业收入24.45亿元,同比+12.39%;归母净利润2.71亿元,同比+140.82%;

(2)农化:

亚钾国际:2025H1实现营业收入25.22亿元,同比+48.54%;归母净利润8.55亿元,同比+216.64%;

盐湖股份:2025H1实现营业收入67.81亿元,同比-6.30%;归母净利润25.15亿元,同比+13.69%;

扬农化工:2025H1实现营业收入62.34亿元,同比+9.38%;归母净利润8.06亿元,同比+5.60%;

长青股份:2025H1实现营业收入20.83亿元,同比+7.28%;归母净利润0.42亿元,同比+117.75%;

利尔化学:2025H1实现营业收入45.07亿元,同比+35.36%;归母净利润2.71亿元,同比+191.21%。

国务院发布关于深入实施“人工智能+”行动的意见,持续关注相关材料机会。8月26日,国务院发布关于深入实施“人工智能+”行动的意见。意见明确发展目标:到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%;到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%。我们认为,AI的广泛应用为相关新材料产业提供发展机遇,关注特种工程塑料、电子化学品等材料成长性机会。

投资建议

当前时点建议关注如下主线:1、制冷剂板块。随着三年基数期结束,三代制冷剂行业供需格局将迎来再平衡,价格中枢有望持续上行,建议关注金石资源、巨化股份、三美股份、永和股份。2、化纤板块。建议关注华峰化学、新凤鸣、泰和新材。3、建议关注万华化学、华鲁恒升、鲁西化工、宝丰能源等优质标的。4、轮胎板块。建议关注赛轮轮胎、森麒麟、玲珑轮胎。5、农化板块。建议关注亚钾国际、盐湖股份、兴发集团、云天化、扬农化工。6、优质成长标的。建议关注蓝晓科技、圣泉集团、山东赫达。

维持基础化工行业“增持”评级。

风险提示

原油价格波动,需求不达预期,宏观经济下行

微信扫一扫-立即使用

微信扫一扫-立即使用