中心思想

涨价品种驱动盈利改善,关注结构性机会

报告聚焦于本周(9.8-9.14)基础化工新材料的价格变动,指出生物航煤(SAF)、多晶硅、EVA、制冷剂等产品价格周度上涨,其中SAF价格较年初上涨44.01%,生物柴油较年初上涨11.91%。与此同时,维生素E、PA66、磷酸铁锂等产品价格回落,维生素E较年初下跌58.65%,显示市场分化明显。核心观点认为,制冷剂、生物质能源、EVA及轻量化材料(PEEK、UHMWPE)因受益于下游景气或新兴产业(机器人、低空经济)推进,具备关注价值。

新兴需求催化下,轻量化与生物基材料迎机遇

报告特别指出,机器人及低空经济产业链的快速发展正带动高性能材料需求,如PEEK、超高分子量聚乙烯纤维(UHMWPE)等;同时生物航煤(SAF)受益于航空减排政策,价格持续上行。电子化学品领域则强调国产替代逻辑,半导体材料市场规模稳步增长,中国增速高于全球。锂电池上游材料(导电剂、钠电池)短期需求释放仍需等待,但长期前景可期。

主要内容

一、细分领域跟踪

(一) 重点化工新材料产品价格情况

据百川数据,本周生物航煤(SAF)欧洲FOB高端价2670美元/吨(周涨1.14%),生物柴油市场均价8393元/吨(周涨1.52%),制冷剂R32市场均价61500元/吨(周涨0.82%),EVA市场均价11150元/吨(周涨2.76%),多晶硅基准品现货价格53945元/吨(周涨2.65%);维生素E最新价格55元/千克(周跌8.33%),PA66市场均价15292元/吨(周跌0.38%),磷酸铁锂(动力型)市场均价34700元/吨(周跌1.98%)。

(二) 电子化学品:关注下游技术突破及材料进口替代

电子化学品具有多品种、高技术门槛、更新换代快等特点。2024年全球半导体材料市场收入达675亿美元,中国2017-2023年CAGR为10%,高于全球的5.3%。近期电子级双氧水价格下滑,电子级硫酸、氨水波动明显,电子级磷酸相对稳定,显影液价格下滑明显。

(三) 新质生产力:碳纤维、超高分子量聚乙烯、PEEK

碳纤维价格自2022下半年下滑后2024年企稳,低空经济与机器人技术有望带来新增量。UHMWPE为第三代高性能纤维,技术壁垒高。PEEK是人形机器人减重首选材料,中国PEEK消费量2012-2021年CAGR达42.84%,2023年人形机器人产业规模39.1亿元(同比+85.7%)。

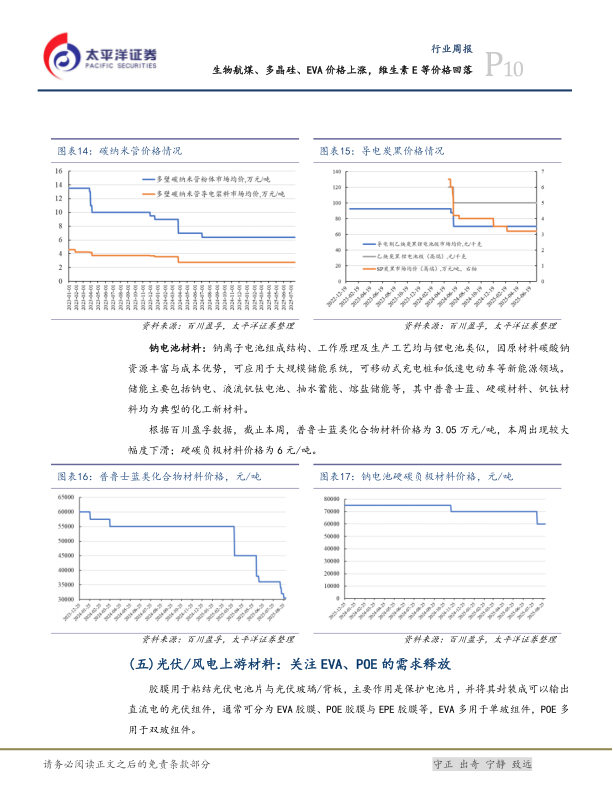

(四) 锂电/储能上游材料:耐心等待下游市场释放

导电剂方面,多壁碳纳米管粉体6.4万元/吨,导电浆料2.75万元/吨,SP炭黑3.2万元/吨,近期稳定。钠电池材料方面,普鲁士蓝类化合物材料3.05万元/吨(本周大幅下滑),硬碳负极材料6元/吨。

(五) 光伏/风电上游材料:关注EVA、POE的需求释放

EVA市场均价11150元/吨,周涨2.76%,库存1.8万吨。产品价格自2022下半年下滑后2024下半年企稳。POE价格自3月中下旬明显下滑,华东POE8999(8480指标)1.08万元/吨。

(六) 生物基材料及能源:生物柴油价格较年初有所反弹

生物柴油价格2024年10月后反弹,本周SAF欧洲FOB 2670美元/吨(周涨1.14%),生物柴油8393元/吨(周涨1.52%)。国内以废油脂为原料,相关公司包括中国石化、海新能科、卓越新能等。

(七) 可再生及改性塑料:应用场景日益广泛

中国塑料制品产量近8000万吨/年,再生PET本周4300元/吨,原生PET 5885元/吨,近期小幅反弹。特种工程塑料(PPS、PI、PEEK、LCP等)需求增加。

(八) 涂料油墨颜料:乘用车与消费电子需求稳步增长

2024年全球智能手机出货量12.39亿台(反弹),PC 2.45亿台;2023年中国汽车销量3009万辆,全球9272万辆。新型功能涂层材料受益于可穿戴设备、智能家电、新能源汽车等增长。

二、行情表现

(一) 化工行业情况

本周沪深300涨1.38%,基础化工指数涨2.40%,在30个中信一级行业排名第10;石油石化涨0.09%,排名第26。本月基础化工涨2.55%,排名第7。氨纶(+9.22%)、碳纤维(+7.75%)、氯碱(+4.74%)涨幅居前;有机硅(-2.66%)、锦纶(-1.97%)、日用化学品(-0.62%)跌幅居前。

(二) 行业内个股涨跌幅

本周涨幅前10:东方铁塔(32%)、天际股份(29%)、*ST亚太(28%)、厦钨新能(27%)、ST泉为(26%)、雅运股份(19%)等。跌幅前10:飞鹿股份(-25%)、科恒股份(-18%)、阿拉丁(-14%)等。

三、重点公司公告和行业重要新闻跟踪

(一) 重点公司公告

中研股份限售股上市;川恒股份获专利;华谊集团吴泾基地停产;史丹利放弃股权优先购买权;长江材料竞得石油天然气探矿权;安迪苏定增获批;宏柏新材股东减持;永冠新材获政府补助;易普力确定中标2.25亿元;永和股份限售股上市。

(二) 行业要闻

- SK海力士全球率先完成HBM4开发并构建量产体系,带宽翻倍,能效提升40%以上。

- 上半年全球高端(>$600)智能手机销量同比增长8%创历史新高,苹果份额62%,小米同比大增55%。

- LG化学与GS加德士拟整合丽水裂解装置,韩国计划削减乙烯产能25%。

- 旭化成计划到2030年将感光聚酰亚胺(PSPI)产能翻番。

四、重点标的

报告给出了重点公司盈利预测表,涉及同益中、凯龙股份、易普力、卫星化学、宝丰能源、万华化学、华鲁恒升、扬农化工、云天化、兴发集团、湖北宜化、联泓新科、卓越新能、联瑞新材、彤程新材、金发科技、鼎龙股份、道恩股份、蓝晓科技、恒力石化、永和股份等,多数给予“买入”评级。

总结

本周基础化工板块整体跑赢沪深300,子行业分化明显。价格方面,生物航煤、多晶硅、EVA、制冷剂等受益于供需改善或政策驱动而上涨,维生素E、PA66、磷酸铁锂等则因供需宽松或成本下降而回落。投资焦点集中在三大方向:一是受益于低空经济和机器人产业增量的轻量化材料(PEEK、UHMWPE、碳纤维);二是价格持续强势的制冷剂及生物质能源(SAF、生物柴油);三是半导体国产替代趋势下的电子化学品。同时需警惕产品价格下滑、供给过剩及下游需求不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用