中心思想

行业营收利润趋稳,静待“反内卷”政策落地

2025年上半年,基础化工行业整体营收和净利润呈现稳中有升的态势,Q2营收环比实现近三个季度首次转正。然而,受油价和煤价等原材料价格波动影响,Q2净利润同比略有下滑。当前行业盈利能力已处于近年较低水平,未来随着“反内卷”等供给端政策的落地,行业利润有望向上修复。

供给端拐点确认,行业格局趋向改善

核心亮点在于行业供给端的积极变化:在建工程已连续三个季度环比下降,在建工程/固定资产比率较2023年高点大幅下滑13个百分点,资本开支也连续多年收缩。这表明国内基础化工行业的新建产能增速已显著放缓,供给端扩产减速,行业格局正在向好,为未来景气度回升奠定了基础。

主要内容

1 行业营收和净利润稳中有升,在建产能增速拐头下降

1.1 25年 H1 营收和净利润平稳发展,静待“反内卷”落地

2025年Q2基础化工板块实现营收6,111亿元,同比增长1%,环比增长10%;2025年H1总营收11,678亿元,同比增长3%。Q2归母净利润360亿元,同比减少1%;H1归母净利润705亿元,同比增长6%。盈利能力方面,Q2毛利率16.81%,净利率5.90%,处于近年来较低水平。报告指出,随着政府推动完善规则、加强监管,综合整治“内卷式”竞争的政策可期,行业利润有望进一步向上。

1.2 在建工程增速连续转负,行业格局持续改善

2025年Q2,行业固定资产约14,465亿元,同比增长16%;在建工程合计3,504亿元,同比减少10%,环比减少6%,已自2024年Q3起连续三个季度环比转负。关键指标“在建工程/固定资产”比率仅为24%,较2023年Q2的37%高点下降13个百分点。资本开支方面,Q2总额为502亿元,同比减少14%,环比减少9%,已连续7个季度同比为负。数据明确显示,行业供给端扩产已显著减速,格局持续改善。

2 子行业营收增长不一,资本开支放缓

2.1 农药、氟化工和钾肥上半年景气度较高

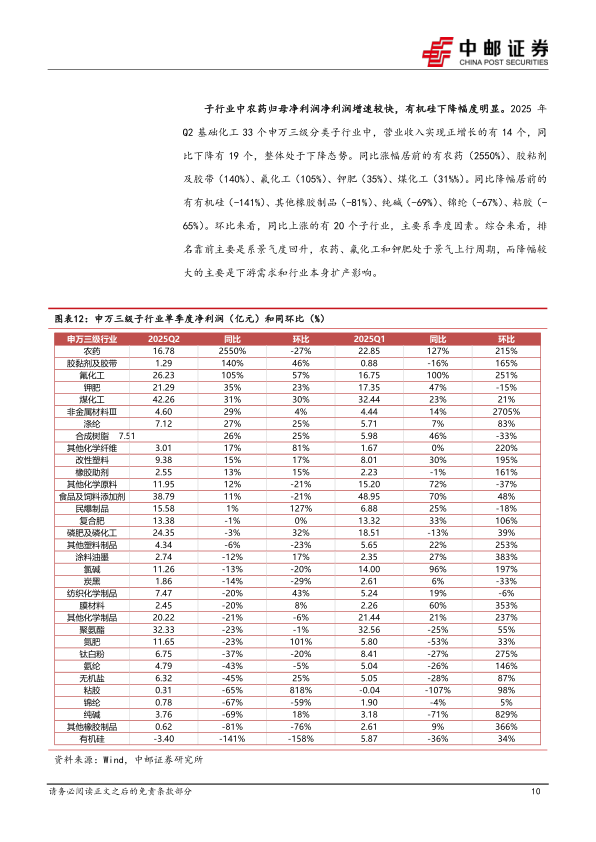

2025年Q2,在33个申万三级子行业中,营收同比增长的有17个。涨幅居前的子行业包括氟化工(+29%)、非金属材料(+20%)、民爆制品(+19%);降幅居前的有有机硅(-27%)、锦纶(-23%)、纯碱(-19%)。净利润方面,同比增长的有14个,农药(+2550%)、胶黏剂及胶带(+140%)、氟化工(+105%)和钾肥(+35%)表现突出,显示出这些子行业正处于景气上行周期。有机硅、其他橡胶制品和纯碱的净利润则出现大幅下滑。

2.2 子行业资本开支整体转负

2025年Q2,多数子行业资本开支放缓。33个子行业中,资本开支同比下降的达到18个。同比资本开支增长较大的有钛白粉(+248%)、磷肥及磷化工(+84%),而降幅居前的有有机硅(-83%)、粘胶(-51%)。在建工程方面,同比下降的子行业有19个,降幅明显的包括其他橡胶制品(-68%)、胶粘剂及胶带(-48%)。数据显示,大部分子行业扩产较为克制,产能投放放缓。

3 风险提示

报告提示了四大风险:产品价格大幅下跌的风险、新增产能投放进度超预期的风险、原材料市场波动剧烈风险,以及下游需求不及预期的风险。

总结

本报告对基础化工行业2025年上半年情况进行总结,核心结论在于行业已处于供给端格局改善的关键阶段。营收和净利润虽保持平稳,但盈利能力处于历史低位,凸显了优化供给的紧迫性。最积极的信号来自于供给端:在建工程连续三个季度环比负增长、资本开支持续收缩、在建工程与固定资产比值大幅下降,均证实了行业新增产能投放速度已显著放缓,“反内卷”趋势明确。在子行业层面,农药、氟化工和钾肥等高景气度子行业表现突出,而多数子行业的资本开支也呈现整体放缓态势。报告判断,随着供给侧政策约束的进一步落地和国内需求的逐步复苏,基础化工板块景气度有望进入上行通道。

微信扫一扫-立即使用

微信扫一扫-立即使用