中心思想

政策驱动与产业创新共振,化工行业迎结构性优化机遇

本报告核心观点指出,在超长期特别国债资金(首批约1730亿元)支持下,石化化工等领域的设备更新将加速推进,有助于供给侧结构优化和落后产能出清,头部企业凭借资金与技术优势有望优先受益。同时,小米、荣耀等消费电子龙头密集发布新品(如小米YU7、荣耀Magic V5搭载青海湖刀片电池,能量密度达901Wh/L),推动新材料国产化进程,预计将带动国产产业链良性循环,激发材料领域高端化发展。

市场表现分化,聚焦供给弹性与需求驱动α

上周(2025/6/23-6/27)基础化工指数上涨3.11%,跑赢沪深300指数1.16pct,其中膜材料(+10.75%)、炭黑(+5.80%)等子板块涨幅居前。投资层面,建议从两条主线布局:1)供给侧改革强化背景下,关注供给压缩弹性较大的有机硅、膜材料、氯碱、染料等板块;2)把握消费新趋势(健康添加剂、代糖)与科技内循环(光刻胶、高端工程塑料等)带来的国产替代机遇,重点筛选各细分领域龙头。

主要内容

1. 本周行业新闻及事件点评

1.1 超长期特别国债资金落地,设备更新有望加速

国家发改委6月26日宣布,超长期特别国债2000亿元中首批约1730亿元已安排至16个领域约7500个项目,第二批资金正同步审核。此举将加速石化化工、电子材料、锂电池等行业的设备更新和技术改造,推动供给侧结构优化,落后产能出清,头部企业(如合盛硅业、宝丰能源等)凭借资金和技术优势有望优先受益。

1.2 小米、荣耀新品频出,新材料国产化进程受关注

6月26日小米发布小米YU7等多款人车家全生态新品;7月2日荣耀将推出Magic V5手机,其青海湖刀片电池厚度仅0.18mm,硅含量25%,能量密度901Wh/L,创下折叠屏电池容量突破6100mAh的记录。这标志着中国电池材料技术的重大突破,有望带动消费电子产业链国产化加速。建议关注金发科技、圣泉集团、彤程新材等具备技术、资金和客户资源的细分龙头。

1.3 重点子行业投资建议

供给端:国内政策“反内卷”叠加海外原料成本上涨与产能冲击,化工供给侧有望优化。建议关注供给压缩弹性大的有机硅、膜材料、氯碱、染料(合盛硅业、东材科技、君正集团等)以及具有相对优势的煤化工、氟化工、农药龙头。需求端:消费新趋势提升健康添加剂、代糖需求,关注百龙创园、金禾实业;化工新材料自给率约56%,国产替代加速,关注光刻胶、高端工程塑料、热界面材料等领域龙头(如飞荣达、中石科技、思泉新材等)。

2. 化工板块周表现

2.1 股票市场行情表现

上周沪深300涨1.95%,申万基础化工涨3.11%,跑赢大盘1.16pct,在申万一级行业中排名第16位。子板块涨幅前五:膜材料(10.75%)、其他塑料制品(8.31%)、炭黑(5.80%)、其他橡胶制品(5.69%)、其他化学原料(5.57%);跌幅前五:油气及炼化工程(-7.03%)、油田服务(-5.57%)、炼油化工(-1.52%)、油品石油贸易(-1.16%)、煤化工(-0.26%)。个股方面,基础化工涨幅居前:大东南(50.00%)、泰和科技(48.09%);跌幅居前:金牛化工(-14.44%)。

2.2 重点产品价格价差周表现

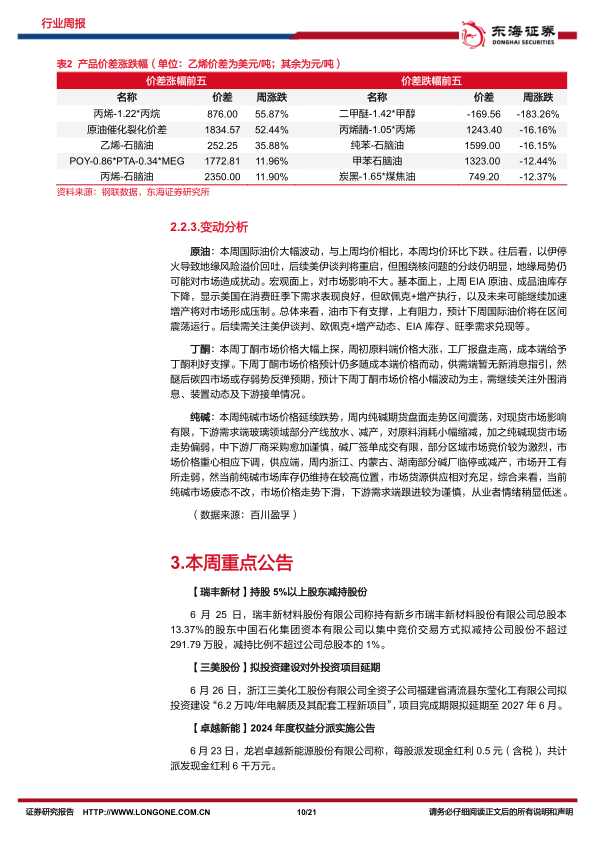

价格涨幅前五:丁酮(6.96%)、苯胺(5.74%)、丙烯(4.80%)、DMF(2.50%)、BDO(2.39%)。跌幅前五:WTI原油(-11.40%)、布伦特原油(-10.58%)、NYMEX天然气(-7.25%)、轻质纯碱(-4.46%)、纯苯(-3.84%)。价差涨幅前五:丙烯-1.22丙烷(55.87%)、原油催化裂化价差(52.44%)、乙烯-石脑油(35.88%)等;价差跌幅前五:二甲醚-1.42甲醇(-183.26%)、丙烯腈-1.05*丙烯(-16.16%)。

3. 本周重点公告

瑞丰新材股东减持、三美股份项目延期、卓越新能等多家公司分红实施、中盐化工技改、新洋丰投资、高盟新材设香港子公司、常青科技新项目投产等。

4. 重点产品价格价差走势跟踪

报告详列原油、天然气、乙烯、丙烯、纯苯、纯碱、PVC、PTA、制冷剂、化纤、氟化工、磷化工、炭黑、维生素等58个品种的价格与价差走势图(数据来源:钢联数据)。

5. 风险提示

地缘政治不稳定导致能源价格波动;国际政策变动抑制出口;下游需求低迷影响企业利润。

总结

本报告通过政策事件解读、市场表现分析与数据跟踪,系统梳理了当前化工行业的投资逻辑。核心看点包括:超长期特别国债资金(2000亿元)推动设备更新,有望加速石化化工供给侧结构性优化,利好具备资金与技术优势的头部企业;小米、荣耀等新产品密集发布,特别是在电池材料(青海湖刀片电池)领域的技术突破,凸显新材料国产化进程加速,相关细分龙头具备长期增长潜力。市场表现上,基础化工指数跑赢大盘,膜材料、炭黑等子板块涨幅突出,而原油价格大幅回调(WTI周跌11.4%)需关注。投资建议聚焦两条主线:一是供给侧改革强化下的弹性品种(有机硅、膜材料、氯碱、染料等),二是消费新趋势与科技内循环驱动的国产替代机会(食品添加剂、光刻胶、高端工程塑料等)。风险方面需警惕地缘政治、出口政策及下游需求变化。总体而言,中国化工产业链在全球竞争力提升背景下,正步入结构优化与创新驱动的关键阶段。

微信扫一扫-立即使用

微信扫一扫-立即使用