中心思想

半年报临近,聚焦业绩确定性与涨价主线

报告认为,随着半年报窗口期临近,市场将进入寻找确定性环节,业绩兑现能力强的领域(如钾肥、磷肥、活性染料、农药等涨价方向)以及低估值红利板块有望受益。当前基础化工行业景气指数持续在底部运行,但需求端出口平稳、房地产需求有待提振,库存端中美均处于累库阶段,行业估值处于历史低位,拐点可期。投资策略上,报告建议围绕中特估、AI材料、供给收缩、低估值龙头、资源品价值重估、国产替代新材料及活性染料涨价等七大主线布局。

化工行业底部运行,多重信号预示拐点可能

报告通过中邮基础化工景气指数、房地产新开工面积、出口总值、中美库存周期及估值水平等多维数据,系统论证了行业处于盈利底部区间。展望未来,伴随国内房地产政策落地、美国制造业PMI回升,内外需有望改善;同时估值(PB)处于2014年以来17.22%的低分位,美国十年期国债收益率处于高分位,估值提升潜力较大。因此,行业底部运行但拐点可期的判断是报告核心观点的重要支撑。

主要内容

1 本周基础化工行情概览

本周基础化工板块涨跌幅为3.11%,沪深300指数涨跌幅为1.95%,基础化工跑赢沪深300指数1.15个百分点。年初至2025年6月27日,基础化工指数涨跌幅为1.02%,跑输沪深300指数14.79个百分点。

1.1 本周大宗商品价格涨跌排序前二十

本周上涨前二十的产品包括丁酮(+11.77%)、四氧化三钴(+9.33%)、草甘膦(+2.48%)、铜精矿(+2.26%)、电解铜(+2.37%)、电熔氧化锆(+1.63%)、脂肪醇(+1.56%)、甘油(+4.48%)、锌化工(+2.39%)、氧化钴(+8.70%)等。下跌前二十的产品包括布伦特(-14.10%)、气相白炭黑(-13.51%)、WTI(-13.18%)、维生素D3(-12.50%)、维生素VE(-9.33%)、四氯乙烯(-8.66%)、维生素K3(-6.25%)、PX(-5.90%)、纯苯(-5.88%)、聚醚胺(-5.77%)等。报告对部分产品的价格波动原因进行了点评,如原油受库存下降和美元指数走低支撑,维生素D3市场成交价格偏低,纯苯市场存在触底意味等。

2 核心观点和投资逻辑

报告认为伊以冲突加剧,地缘政治不确定因素增加,油气及相关受益品种价格表现不俗。后续市场有望进入寻找确定性环节,低估值红利方向或二季度业绩确定性较高方向有望受益。

2.1 底部运行,拐点可期

- 景气指数:中邮证券基础化工景气指数持续底部运行。以Brent原油现货价格作为成本项、中国化工品价格指数作为收入项,二者差值(标准化处理)表示化工企业盈利状况,当前处于底部区间。

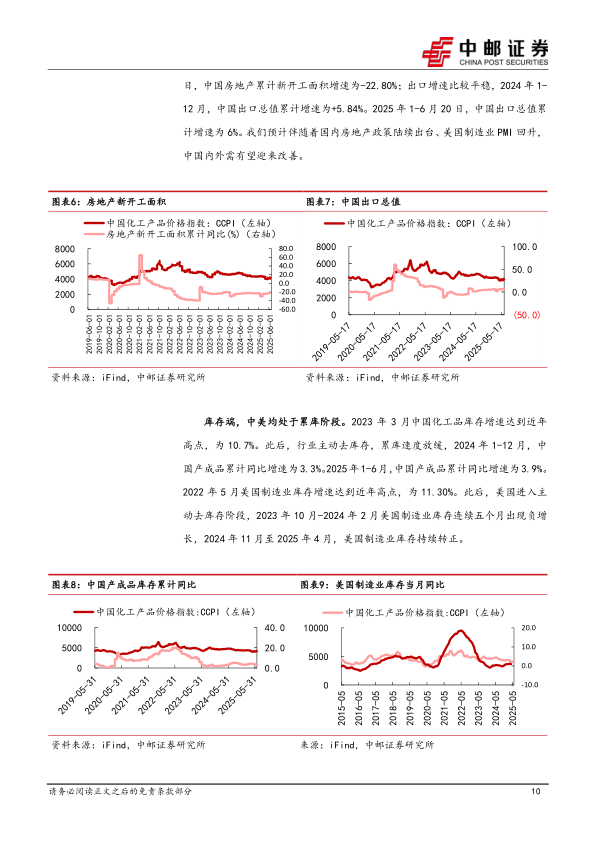

- 需求端:中国房地产新开工面积累计同比增速处于历史较低水平(2025年1-6月为-22.80%),出口增速平稳(2025年1-6月累计同比6%)。预计伴随国内房地产政策出台及美国制造业PMI回升,内外需有望改善。

- 库存端:中国产成品库存累计同比增速自2023年3月高点后放缓,2025年1-6月为3.9%,处于累库阶段;美国制造业库存2024年11月至2025年4月持续转正,中美均处于补库周期。

- 估值端:截至2025年6月27日,基础化工估值(PB)为1.94倍,处于2014年以来17.22%的低分位;十年期美国国债收益率4.29%,处于84.53%的高分位,估值有望迎来提升。

2.2 投资建议

报告提出七大投资主线:

- 主线1 中特估链:关注中国海油、中国石化、中国石油。

- 主线2 AI材料链:关注东材科技、圣泉集团。

- 主线3 供给收缩价格弹性可期:关注巨化股份、三美股份、永和股份。

- 主线4 低估值龙头白马:关注万华化学、华鲁恒升、宝丰能源、扬农化工、新和成、远兴能源、亚钾国际、梅花生物。

- 主线5 资源品价值重估主线:关注云天化、川恒股份、兴发集团、亚钾国际、藏格矿业、盐湖股份、新洋丰。

- 主线6 国产替代下新材料:关注侨源气体、凯美特气、杭氧股份、万润股份、国瓷材料、鼎龙股份、圣泉集团、凯盛新材、中研股份、凯立新材。

- 主线7 活性染料涨价:关注锦鸡股份、浙江龙盛、闰土股份。

3 风险提示

报告提示的风险包括:原材料价格大幅波动、产能建设进度不及预期、贸易摩擦加剧、宏观经济增长不及预期等。

总结

本报告围绕基础化工行业最新周度行情及中期投资逻辑展开分析。在行情层面,本周基础化工板块跑赢沪深300指数,个股分化明显,大宗商品中丁酮、草甘膦等涨价产品表现突出,而原油、维生素等产品价格下跌。在核心逻辑方面,报告基于景气指数、需求端(房地产、出口)、库存端(中美补库)、估值端(PB低位、美债收益率高位)等多维度数据,判断行业处于底部运行但拐点可期的阶段。投资策略上,报告重点推荐关注半年报业绩确定性较高的涨价方向(钾肥、磷肥、活性染料、农药)以及低估值红利方向,并具体给出了中特估、AI材料、供给收缩、低估值龙头、资源品价值重估、国产替代新材料、活性染料涨价等七大投资线。最后,报告提醒投资者注意原材料价格、产能建设、贸易摩擦及宏观经济等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用