上周指25年6月23-29日(下同),本周指25年6月30日-7月6日(下同)。

本周重点新闻跟踪

7月2日,国家卫健委官网发布《关于D—阿洛酮糖等20种“三新食品”的公告》,根据《中华人民共和国食品安全法》规定,审评机构组织专家对D-阿洛酮糖等5种物质申请作为新食品原料,氨基肽酶等9种物质申请作为食品添加剂新品种,月桂酸铵等6种物质申请作为食品相关产品新品种的安全性评估材料进行审查并通过。

本周重点产品价格跟踪点评

本周WTI油价上涨1.5%,为66.5美元/桶。

重点关注子行业:本周TDI/DMF/乙二醇/电石法PVC价格分别上涨

6.7%/5.1%/0.5%/0.1%;VE/重质纯碱/轻质纯碱/聚合MDI/醋酸/纯MDI/钛白粉/VA/橡胶/烧碱价格分别下跌7.6%/7.4%/5.5%/4.3%/2.3%/1.8%/1.5%/0.8%/0.7%/0.5%;氨纶/乙烯法PVC/尿素/固体蛋氨酸/液体蛋氨酸/粘胶长丝/粘胶短纤/有机硅价格维持不变。本周涨幅前五化工产品:二氧化碳(山东)(+25.6%)、丁酮(+6.9%)、TDI(+6.7%)、二甲胺(+6.4%)、环氧氯丙烷(+6.1%)。

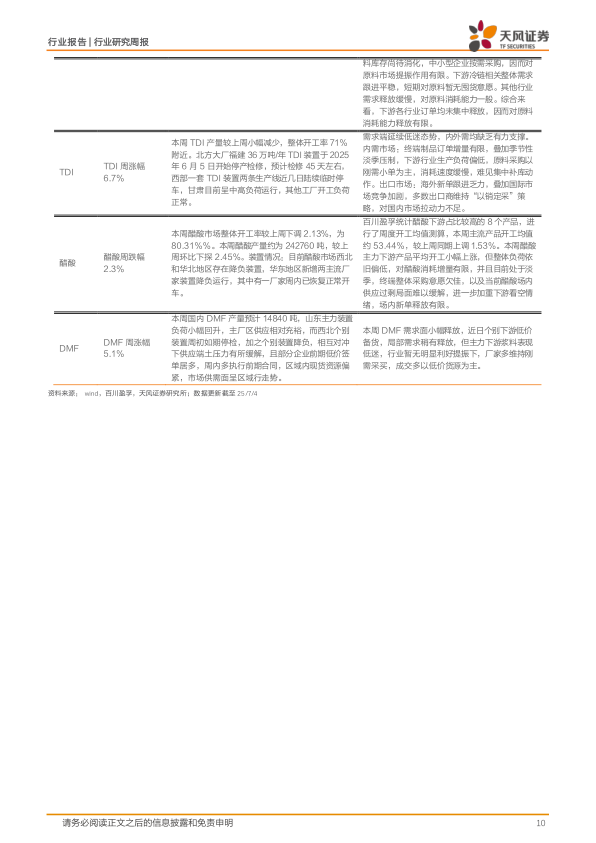

TDI:本周国内TDI市场先涨后稳。周初市场传闻西北某主力装置或于7月启动检修计划,叠加福建新增产能投产时间仍存不确定性,市场对现货供应紧张的预期升温;与此同时,主流工厂上调报盘,持货商跟涨情绪积极,推动市场价格阶段性上行。然而,7月为海绵工厂传统淡季,终端订单跟进有限,且6月部分业者已逢低补仓,对高价货源抵触情绪较强,市场交投氛围整体偏淡,实单多集中于低价区间成交。

DMF:本周DMF市场呈区域性走势,局部低价签单顺畅,厂区存排队装车现象,南方现货窄幅缩减,受此利好提振周边企业出货情况明显好转,部分企业在低库存支撑下价格坚挺上行,而山东助力装置负荷有所提升,区域内供应压力增加,为避免后期库存增加,厂家多维持低价出货,市场区域性走势明显价格呈稳中上探趋势。

本周化工板块行情表现

基础化工板块较上周上涨0.46%,沪深300指数较上周上涨1.54%。基础化工板块跑输沪深300指数1.08个百分点,涨幅居于所有板块第21位。据申万分类,基础化工子行业周涨幅较大的有:胶黏剂及胶带(+3.83%),食品及饲料添加剂(+2.77%),复合肥(+2.39%),涤纶(+2.17%),粘胶(+1.87%)。

重点关注子行业观点

周期相对底部或已至,寻找供需边际变化行业:

(1)需求稳定寻找供给逻辑主导行业:制冷剂(建议关注:巨化股份、三美股份、东岳集

团)、磷矿及磷肥(建议关注:云天化、川恒股份、芭田股份)、三氯蔗糖(重点推荐:金

禾实业)、氨基酸(建议关注:梅花生物)、维生素(建议关注:新和成)、钛矿及钛白粉(建议关注:龙佰集团)、钾肥(建议关注:亚钾国际、东方铁塔)。(2)供给稳定寻找需求逻辑主导行业:MDI(重点推荐:万华化学)、民爆(建议关注:广东宏大、易普力、雪峰科技、江南化工、雅化集团)、氨纶(建议关注:华峰化学)、农药(重点推荐:扬农化工、润丰股份;建议关注:先达股份、国光股份)、推荐公司华鲁恒升。(3)供需双重边际改善行业:有机硅(建议关注:合盛硅业、新安股份)

成长内循环重视突破堵点,外循环重视全球化:

(1)重点推荐:莱特光电、瑞联新材、万润股份(OLED材料);凯立新材(催化材料,与金属和新材料团队联合覆盖);华恒生物(合成生物学)(2)建议关注:奥来德(OLED材料)(与机械、电子团队联合覆盖);中触媒(催化材料);蓝晓科技(吸附树脂);华特气体、金宏气体、广钢气体(电子大宗气);梅花生物、星湖科技、阜丰集团(合成生物学);赛轮轮胎、玲珑轮胎、森麒麟(轮胎)。

风险提示:原油等原料价格大幅波动风险;产能大幅扩张风险;安全生产与环保风险;化工品需求不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用