中心思想

反内卷政策加速行业出清,农药板块供需格局率先改善

本报告核心观点指出,中央财经委员会第六次会议强调治理低价无序竞争、推动落后产能退出,标志着“反内卷”政策正从宏观部署走向行业实践。当前,政策效果已在农药子行业得到数据验证:草甘膦价格同比上涨2.03%、库存自年初下降54.9%,供需偏紧态势明显;烯草酮、康宽等品种因供给受限价格快速攀升。报告认为,随着安全环保政策加码与反内卷政策持续发力,基础化工行业整体供需结构有望迎来系统性改善。

化工板块市场表现偏弱,结构性机会集中于农药与氟化工领域

从市场数据看,上周申万基础化工指数上涨0.80%,跑输沪深300指数0.74个百分点,在28个申万一级行业中仅位列第18位,显示板块整体表现平淡。然而,农药、氟化工等细分领域展现出明显的结构性机会:农药品种价格上行、氟化工制冷剂价格价差扩大、部分化纤品种价差修复。报告建议,应关注产业链一体化、成本优势突出的龙头企业,以及受益于国产替代进程的新材料细分领域。

主要内容

1. 政策与行业动态:反内卷政策深度影响行业供需格局

1.1 反内卷政策持续发力,行业供需或迎来改善

7月1日中央财经委员会第六次会议明确要求依法依规治理低价无序竞争、引导提升产品品质、推动落后产能有序退出,这是继去年以来党中央连续部署综合整治“内卷式”竞争后的又一关键举措。政策传导效应已在农药行业显现:根据百川盈孚数据,截至2025年7月4日,草甘膦价格报25301元/吨,周环比上涨2.03%,年内累计涨幅达7.18%;库存从年初的8万吨大幅下降至36100吨,去库幅度超过50%,市场供应持续偏紧。此外,烯草酮、康宽等品种因供给端受限,价格出现快速上行。

1.2 重点子行业投资建议

报告提出五大投资主线:一是关注炼油-PX-PTA-产业链一体化标的,如恒力石化、荣盛石化、桐昆股份,看好其在油价波动中成本控制与价差扩大的能力;二是制冷剂与氟化工领域,推荐巨化股份、三美股份、金石资源;三是轮胎行业,推荐中策橡胶、赛轮轮胎等具备全球竞争力的龙头;四是农药板块,建议关注扬农化工、广信股份、润丰股份、江山股份等受益于供需改善的标的;五是国产替代新材料,聚焦光刻胶、COC、PEKK、LCP、PPS等领域龙头企业,如圣泉集团、彤程新材、久日新材等。

2. 化工板块市场表现:板块跑输大盘,子行业分化显著

2.1 股票市场行情表现

报告期内,沪深300指数上涨1.54%,申万石油石化指数上涨0.51%(跑输1.03pct),基础化工指数上涨0.80%(跑输0.74pct),涨幅在申万一级行业中分别位列第24位和第18位,整体表现偏弱。子板块方面,涨幅前五为油气及炼化工程(2.14%)、涤纶(2.11%)、复合肥(2.07%)、膜材料(2.07%)、粘胶(1.86%);跌幅前五为其他塑料制品(-1.08%)、纺织化学制品(-0.83%)、民爆制品(-0.70%)、煤化工(-0.46%)、氮肥(-0.44%)。个股层面,基础化工涨幅前五为凯美特气(27.46%)、科拓生物(21.90%)、久日新材(21.01%)、大东南(17.87%)、苏利股份(17.00%);跌幅前五为天晟新材(-15.80%)、锦鸡股份(-15.34%)、新亚强(-14.41%)、雅运股份(-12.81%)、沧州明珠(-10.49%)。

2.2 重点产品价格与价差走势

价格方面,涨幅靠前品种包括丁酮(华东)上涨12.43%、TDI(华东)上涨5.54%、二氯甲烷(江苏)上涨3.97%、氯化钾(青海60%)上涨3.31%、石脑油(中石化)上涨2.13%;跌幅靠前品种包括丙酮(华东)下跌5.93%、NYMEX天然气下跌5.61%、苯胺(华东)下跌5.55%、重质纯碱(华东)下跌5.30%、华东萤石粉(湿粉)下跌4.76%。价差方面,涨幅靠前为二甲醚(126.32%)、PET瓶片(94.88%)、丙烯酸(11.91%)、TDI(9.78%)、丙烯腈(7.46%);跌幅靠前为己二酸(-35.46%)、醋酸(-25.71%)、甲苯(-21.24%)、炭黑(-20.81%)、纯苯(-19.57%)。

3. 重点公告:产业资本动向与公司战略布局

本周重点公告显示:海正生材持股5%以上股东中石化资本拟减持不超过总股本1.74%;普利特拟投资10亿元在广州南沙建设改性塑料项目(年产40万吨),分两期推进;龙佰集团首次回购公司股份12.37万股;中盐化工竞得阿拉善地区天然碱矿探矿权;兴欣新材拟在马来西亚设立子公司布局海外产能;永东股份股东减持计划实施完毕;此外,新凤鸣、金奥博、联化科技、新开源等公司陆续发布2024年度权益分派实施公告。

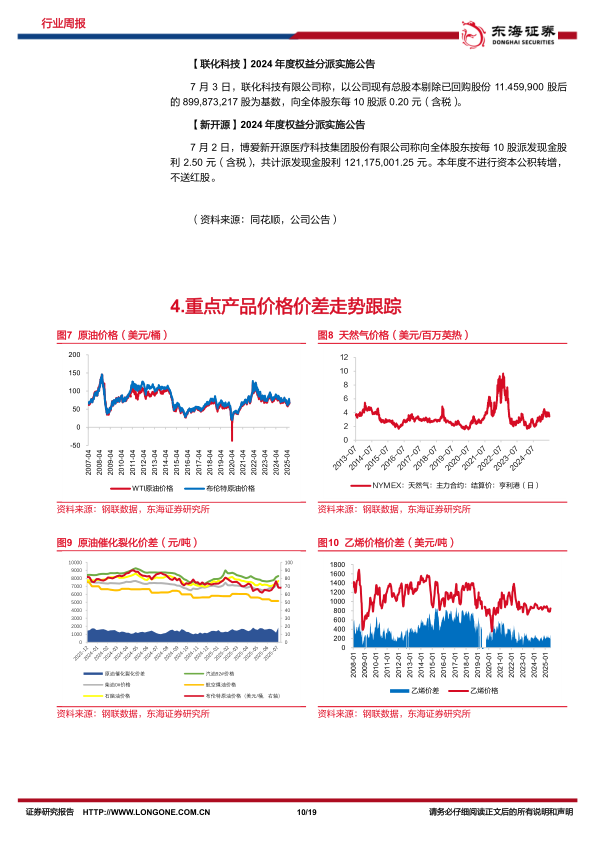

4. 重点产品价格价差走势跟踪

报告对58个产品(或价差)进行了系统性的价格走势跟踪,覆盖原油及天然气、炼化产品、聚酯产业链、氟化工、化纤、农化(草甘膦、磷矿石等)、维生素等多个细分领域。数据显示:

- 原油与天然气:价格延续震荡,布伦特与WTI价差收窄;

- 聚酯产业链:PTA价格走势平稳,PET瓶片价差显著扩大(+94.88%);

- 氟化工:R22、R32、R134a等制冷剂价格价差维持高位,PTFE价格价差承压;

- 化纤板块:粘胶短纤价差有所修复,涤纶POY、氨纶价差偏弱;

- 农化:草甘膦价格在去库推动下持续上行,磷矿石价格维持高位;

- 维生素:VA、VE价格近期维持平稳。

总结

政策驱动与市场验证并行,化工行业供需改善趋势初现

本报告围绕“反内卷政策对化工行业供需格局的影响”这一核心命题,结合政策动态、市场数据与产品价格走势进行了系统性分析。研究结论表明:第一,反内卷政策正成为推动行业供给侧改革的关键变量,农药板块去库效果显著(草甘膦库存下降54.9%、价格年内上涨7.18%)的数据验证了这一趋势;第二,板块层面表现分化——基础化工与石油石化指数均跑输大盘,但农药、氟化工、化纤等子领域展现出结构性机会;第三,产品层面价格与价差分化明显,丁酮、TDI、二氯甲烷涨幅靠前,纯碱、萤石粉等承压,PET瓶片价差扩大显示聚酯下游需求边际改善。报告基于以上分析给出五大投资主线,涵盖炼化一体化、制冷剂、轮胎、农药及新材料领域,为专业投资者提供了明确的中短期配置方向。

微信扫一扫-立即使用

微信扫一扫-立即使用