中心思想

业绩承压中结构分化加剧,创新驱动与政策红利成为增长核心引擎

2025年上半年,医药行业整体业绩承压,362家样本上市公司收入同比下降2.1%,归母净利润同比下降1.1%。然而,板块分化进一步向纵深发展,CXO、原料药及创新药等板块表现强劲,而疫苗、医疗器械等则面临较大压力。核心驱动力在于:1)创新药BD出海持续攀升,2025年上半年交易金额超480亿美元,为本土企业带来增量价值并加速全球化进程;2)政策端明确支持创新药发展,商保创新药目录即将落地,支付端有望改善;3)AI医疗与脑机接口等前沿方向成为2025年主题投资的主线,为行业发展注入长期想象空间。

主要内容

全行业业绩总览:整体增速放缓,利润承压,结构分化显著

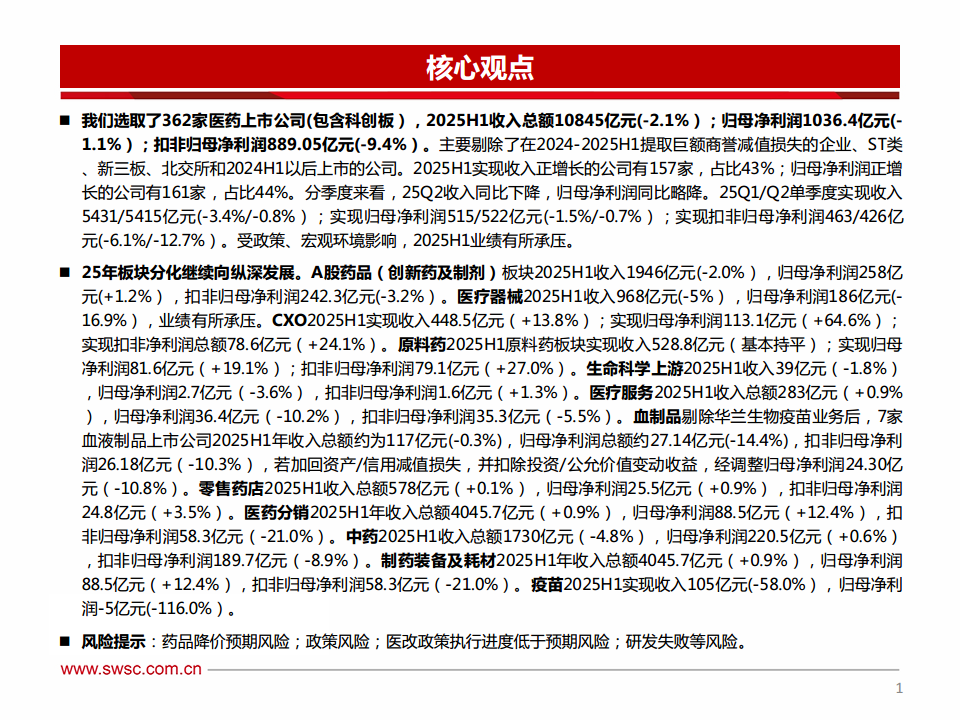

2025年上半年,医药行业整体收入10,845亿元(-2.1%),归母净利润1,036.4亿元(-1.1%)。分季度看,25Q1/Q2收入增速分别为-3.4%/-0.8%,归母净利润增速分别为-1.5%/-0.7%。收入正增长的公司占比46%,归母净利润正增长的公司占比46%。CXO板块表现亮眼,2025H1收入448.5亿元(+13.8%),归母净利润113.1亿元(+64.6%),重回增长轨道。医疗器械板块承压,收入968亿元(-5%),归母净利润186亿元(-16.9%),主要受医保控费与竞争加剧影响。疫苗板块跌幅最大,收入105亿元(-58%),归母净利润-5亿元(-116%)。

各子板块业绩深度解析:从数据看分化逻辑

创新药及制剂板块:收入微降,利润稳中有升,研发投入加大

药品板块收入1,946亿元(-2.0%),归母净利润258亿元(+1.2%)。研发费用率升至9%(+1pp),反映企业持续加大创新投入。毛利率56%(+1pp),净利率15%(+1pp),盈利能力稳步提升。BD授权是核心增量,2025年上半年超过50起出海交易,总金额超480亿美元,ADC、双抗/多抗、GLP-1RA等方向备受关注。政策端,2025年7月医保局发布《支持创新药高质量发展的若干措施》,商保目录即将落地,有望显著改善创新药支付环境。

CXO板块:业绩回暖显著,产能利用率提升驱动盈利改善

2025H1收入448.5亿元(+13.8%),归母净利润113.1亿元(+64.6%),毛利率39.4%(+2.2pp),净利率25.2%(+7.7pp)。分季度看,25Q2收入236.8亿元(+15.3%),利润64.7亿元(+56.2%)。规模效应与产能利用率提升是利润改善主因:管理费用率、研发费用率均下降。美联储降息周期下,全球医药投融资环境向好,2025H1中国医疗健康投融资总额333.6亿元(+18.2%),内需持续修复。

原料药板块:收入稳健,利润端快速修复

收入528.8亿元(基本持平),归母净利润81.6亿元(+19.1%),扣非归母净利润79.1亿元(+27.0%)。毛利率36.4%(+2.0pp),净利率15.0%(+2.3pp),利润率持续修复。“原料药+制剂”一体化与全球专利悬崖加速国产替代,为行业打开成长空间。龙头如博瑞医药凭借高壁垒创新平台(如BGM0504注射液)打破周期属性,长期成长确定性高。

生命科学上游板块:需求缓慢复苏,费用端仍承压

收入39亿元(-1.8%),归母净利润2.7亿元(-3.6%),扣非归母净利润1.6亿元(+1.3%)。毛利率48.4%(+3.3pp),但四费率41.8%(+2.8pp)仍高企。全球生物科研试剂市场2024年预计达246亿美元,中国市场预计达260亿元,CAGR为7.1%。“卖水人”属性凸显,创新药研发持续扩容将驱动行业长期受益。

医疗器械板块:设备、IVD承压,高耗与家用设备表现稳健

收入968亿元(-5%),归母净利润186亿元(-16.9%)。细分看,医疗设备收入394亿元(-5.9%),IVD收入214亿元(-16.1%),高值耗材收入166亿元(+4.5%),低值耗材收入178亿元(-0.8%)。高值耗材中,骨科板块表现突出(收入+16.1%,归母净利润+54.7%),受益于集采续标稳中有升。家用设备(+6.6%)、CGM、呼吸机等出海逻辑持续兑现。展望2025H2,设备以旧换新政策落地有望驱动板块回暖。

AI医疗与脑机接口:政策催化下的主题投资主线

政策持续赋能AI医疗发展,从辅助诊断、影像识别到健康管理,AI技术正加速渗透基层医疗。国内如医联MedGPT诊断准确率超97.5%,百度灵医大模型病历解析准确率超98%。脑机接口作为前沿方向,三博脑科、微创脑科学、翔宇医疗等标的受到关注。2025年政府工作报告首次提出“制定创新药目录,支持创新药和医疗器械发展”,AI+医疗亦在政策红利中受益。

其他子板块:血制品、零售药店、医药分销、中药

血制品板块(+0.9%)利润承压(-10.8%),主要受价格下降与费用投入增大影响。零售药店(+0.1%)受行业竞争加剧与新店亏损影响,利润端下滑(归母净利润+0.9%),但门诊统筹与处方外流利好头部集中。医药分销(+0.9%)在带量采购与医保支付改革下,集中度提升逻辑清晰,头部企业上海医药、九州通优势显著。中药板块(-4.8%)利润端稳定(归母净利润+0.6%),中药材价格回落(年初至9月下降13.1%)缓解成本压力,基药目录调整有望带来放量机遇。

总结

2025年上半年医药行业在政策调整、宏观环境及产业周期等多重因素叠加下,整体呈现“承压中分化,分化中聚焦创新”的格局。CXO与原料药板块通过规模效应与产能利用率提升实现利润显著修复;创新药板块在BD出海与政策红利双轮驱动下,成为行业增长的核心引擎;而医疗器械、疫苗等板块则受制于医保控费与竞争加剧,短期承压。

展望未来,创新药、AI医疗、脑机接口被明确为持续看好的三大方向。BD授权出海(2025H1超480亿美元)与政策支持(商保目录落地)为创新药提供中长期确定性增长逻辑;AI医疗在老龄化与政策催化下,正加速从概念走向落地;脑机接口则代表前沿技术突破的前沿。投资者需关注:1)创新药临床数据读出与商业化兑现;2)CXO板块GDR/美联储降息下的投融资回暖弹性;3)设备以旧换新政策对医疗器械板块的拉动;4)疫苗板块传统品种边际改善与创新品种(如九价HPV、13价肺炎)上市催化。风险方面需警惕药品降价预期、医保控费深化、研发失败及地缘政治等不确定性因素。

微信扫一扫-立即使用

微信扫一扫-立即使用