中心思想

业务调整成效显现,盈利能力显著改善

本报告核心观点认为,乐普医疗的业务调整已基本完成,组织再造和管理优化带来经营企稳。2025年第二季度公司实现营业收入16.33亿元(同比+11.72%),归母净利润3.12亿元(同比+45.05%),扣非后归母净利润3.25亿元(同比+70.31%),利润端增速远超收入端,主要得益于毛利率同比提升3.60个百分点至64.51%,以及销售费用率、管理费用率等期间费用率的有效改善。这表明公司通过内部管理优化实现了盈利能力的显著提升。

创新产品驱动增长,研发管线稳步推进

结构性心脏病业务在2025年上半年实现收入3.29亿元(同比+32.06%),成为心血管植介入板块的核心增长动力。冠脉棘突球囊扩张导管、紫杉醇涂层外周球囊扩张导管等新产品的获批丰富了产品矩阵。同时,药品板块渠道去库存基本完成,创新药MWN101已完成肥胖和2型糖尿病二期临床,MWN105、MWN109等产品也进入不同临床阶段,为公司未来持续增长奠定基础。报告维持“买入”评级,预计2025-2027年归母净利润分别同比增长351.5%、25.3%、20.6%。

主要内容

各业务板块业绩分析

1. 观点:业务调整见成效,25Q2经营稳健

报告开篇指出,公司业务调整已完成,25Q2收入端稳健增长,盈利能力改善驱动利润增速快于收入端。心血管植介入业务稳健增长,结构性心脏病业务亮眼,器械产品矩阵日趋丰富;药品渠道去库存基本完成,创新药研发顺利。

2. 业务调整见成效,经营逐步企稳

该部分详细分析了25Q2的财务表现:毛利率64.51%(同比+3.60pp),销售费用率15.31%(同比-6.25pp),管理费用率10.58%(同比-1.14pp),研发费用率11.73%(同比+0.87pp),财务费用率1.76%(同比+0.85pp)。费用控制和毛利率提升共同驱动利润端高增长,印证了业务调整的成效。

3. 结构性心脏病业务高速增长,器械产品矩阵日臻完善

2025H1医疗器械板块收入17.76亿元(同比+1.30%)。细分来看:

- 心血管植介入:收入12.39亿元(同比+7.57%),其中冠脉植介入8.81亿元(同比+3.60%),结构性心脏病3.29亿元(同比+32.06%)。新产品获批持续丰富产品线。

- 外科麻醉:收入2.41亿元(同比-10.29%),受带量采购及渠道开拓影响。

- 体外诊断:收入1.63亿元(同比-17.35%),因竞争加剧和人员战略调整。

4. 制剂业务渠道去库存基本完成,创新药研发进展顺利

2025H1药品板块收入11.17亿元(同比-1.52%,环比+79.34%)。细分:

- 仿制药:收入9.75亿元(同比+3.89%,环比+107.59%),零售渠道库存清理基本完成,非阿托伐他汀钙和硫酸氢氯吡格雷的收入占比逐步提升。

- 原料药:收入1.42亿元(同比-27.44%,环比-7.28%)。

创新药方面:MWN101已完成肥胖/2型糖尿病二期临床;MWN105、MWN109注射液处于肥胖二期;MWN109片、MWX203注射液处于一期。

财务与盈利预测

5. 盈利预测与投资建议

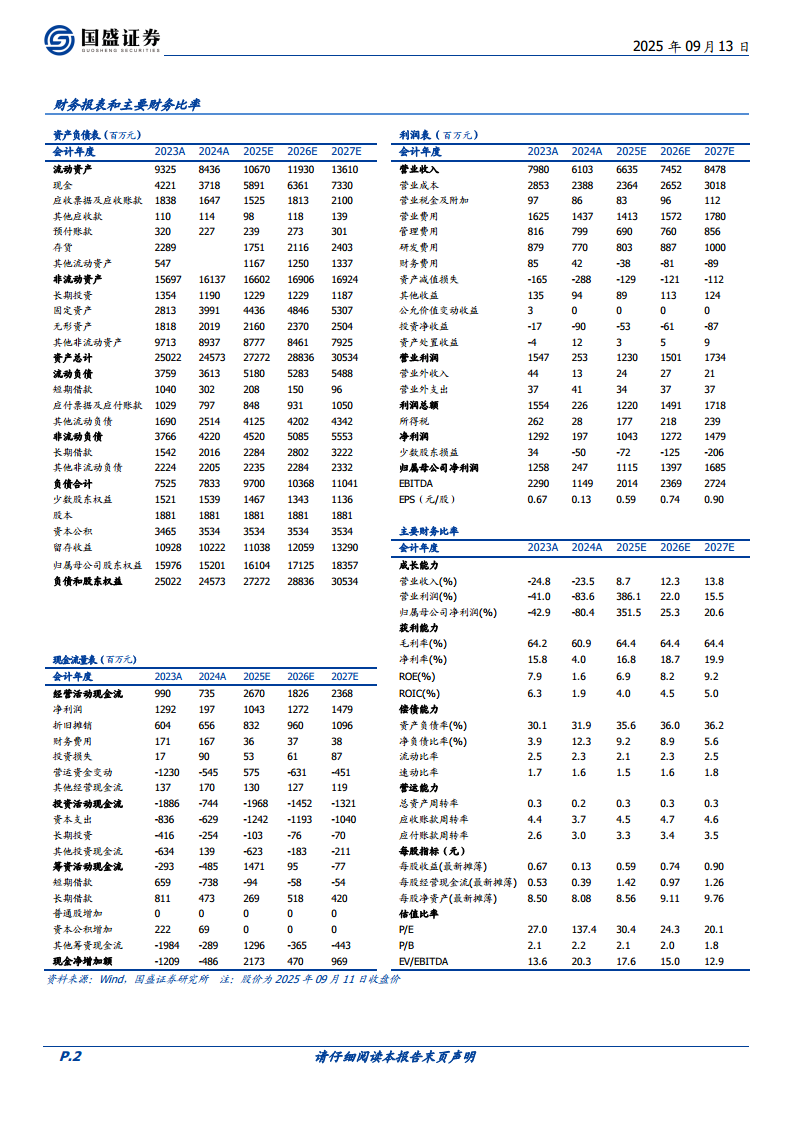

报告预计2025-2027年营收分别为66.35、74.52、84.78亿元,同比增长8.7%、12.3%、13.8%;归母净利润分别为11.15、13.97、16.85亿元,同比增长351.5%、25.3%、20.6%;对应PE为30X、24X、20X,维持“买入”评级。

6. 风险提示

提示集采风险、产品研发不及预期风险、市场竞争加剧风险。

总结

本报告对乐普医疗2025年半年度业绩进行全面分析,确认公司业务调整已基本完成,经营逐步企稳。核心亮点在于:25Q2利润端增速显著快于收入端,体现盈利能力改善;结构性心脏病业务高速增长(同比+32.06%),创新产品成为主要驱动力;药品渠道去库存接近尾声,仿制药收入环比大幅增长107.59%,创新药管线顺利推进。财务预测显示未来三年业绩将实现较快增长,当前估值合理。主要风险在于集采压力、研发不确定性及市场竞争。整体上,报告维持“买入”评级,认为公司已走出转型阵痛期,进入创新驱动的新增长阶段。

微信扫一扫-立即使用

微信扫一扫-立即使用