中心思想

盈利能力显著修复,核心业务分化加速

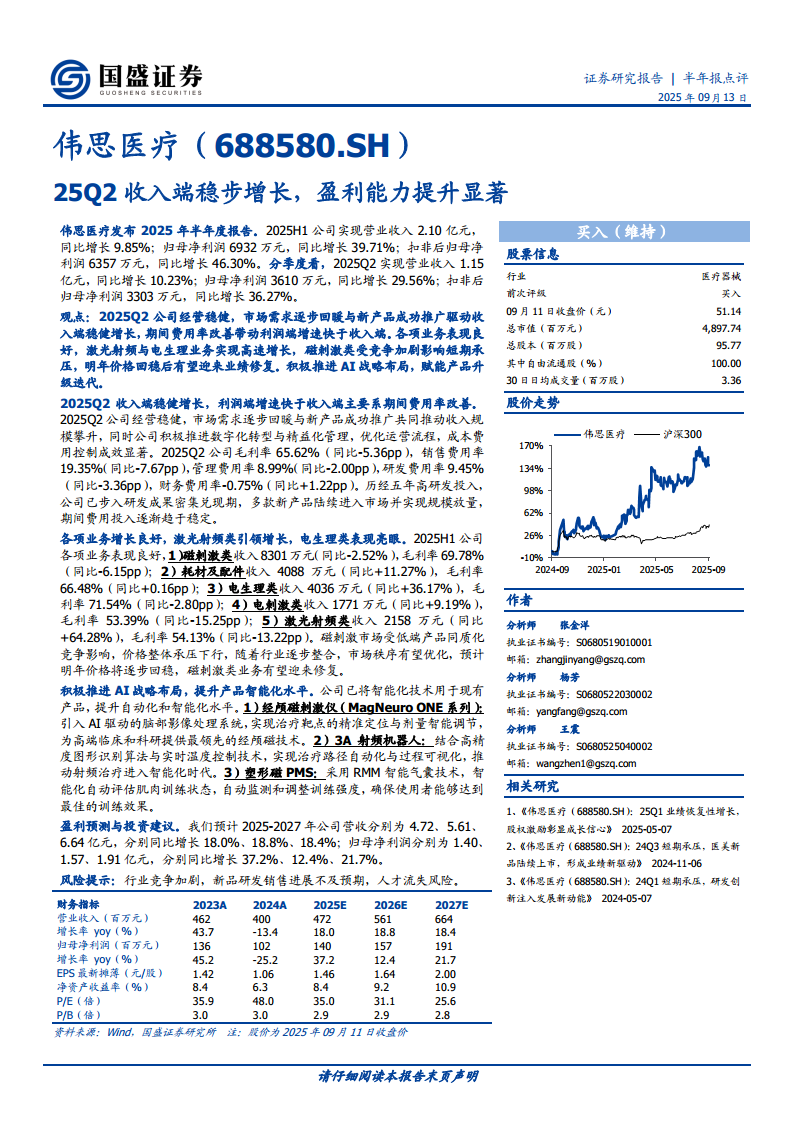

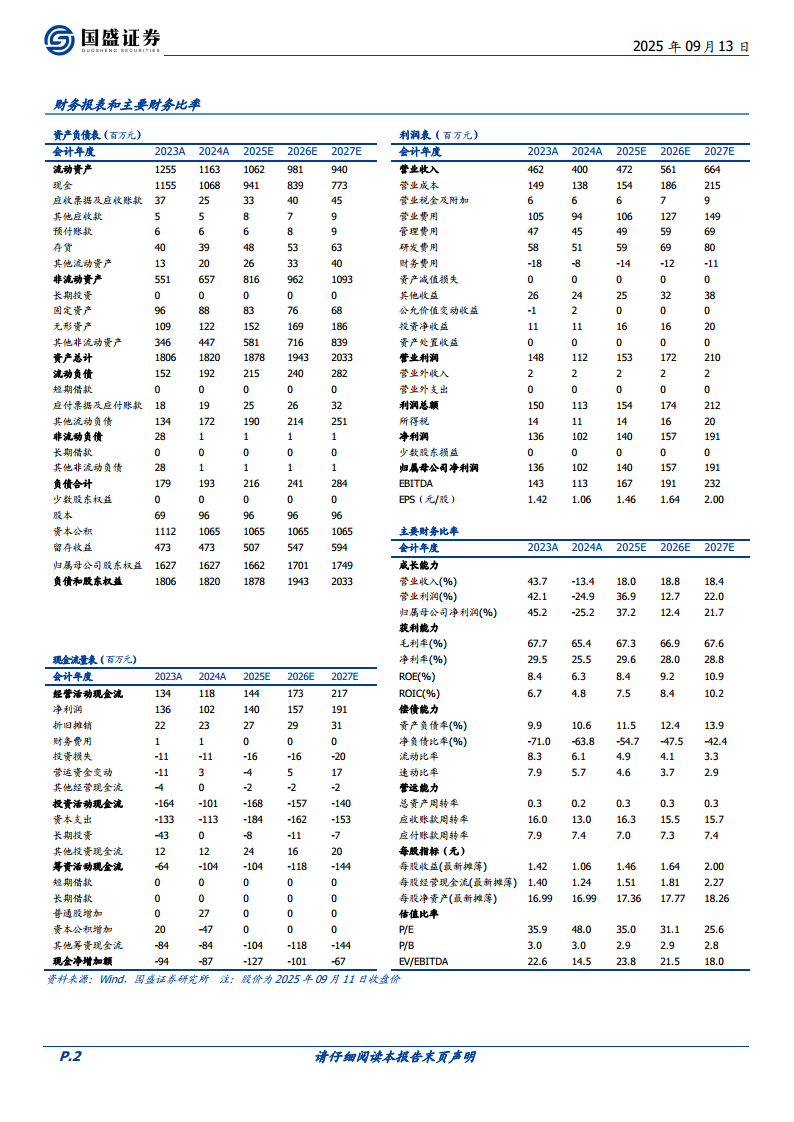

伟思医疗2025年半年报显示,公司上半年营收同比增长9.85%至2.10亿元,归母净利润同比大增39.71%至6932万元,利润端增速远超收入端。这一分化主要得益于期间费用率的大幅优化——销售费用率同比降低7.67个百分点至19.35%,管理费用率和研发费用率分别下降2.00和3.36个百分点,表明公司历经五年高强度研发投入后已进入成果变现期,运营效率显著提升。

激光射频与电生理成增长双引擎,磁刺激短期承压待修复

从业务结构看,激光射频类收入同比增长64.28%至2158万元,电生理类收入同比增长36.17%至4036万元,两者合计贡献了主要增量。而传统优势业务磁刺激类收入同比下滑2.52%至8301万元,毛利率下降6.15个百分点至69.78%,主要受低端产品同质化竞争导致市场价格下行影响。这一分化趋势印证了公司产品结构正从传统磁刺激向高附加值电生理与医美类设备转型。

主要内容

2025Q2 收入端稳健增长,利润端增速快于收入端主要系期间费用率改善

2025Q2单季度实现营业收入1.15亿元,同比增长10.23%;归母净利润3610万元,同比增长29.56%。利润增速显著跑赢收入增速的核心驱动在于费用端的优化:毛利率同比下降5.36个百分点至65.62%,但销售费用率、管理费用率、研发费用率分别同比降低7.67、2.00、3.36个百分点,财务费用率同比微升1.22个百分点。公司通过数字化转型和精益化管理有效对冲了毛利率下滑压力,净利率提升至约31.3%。

各项业务增长良好,激光射频类引领增长,电生理类表现亮眼

磁刺激类

2025H1收入8301万元,同比下降2.52%,毛利率69.78%(同比-6.15pp)。受低端产品同质化竞争影响,产品价格承压下行。但随着行业逐步整合,预计明年价格将回稳,业务有望迎来修复。

耗材及配件

收入4088万元,同比增长11.27%,毛利率66.48%(同比+0.16pp)。保持稳健增长,毛利率基本持平,体现配套需求的稳定释放。

电生理类

收入4036万元,同比增长36.17%,毛利率71.54%(同比-2.80pp)。增长亮眼,毛利率虽略有下降但仍维持高位,是公司盈利增长的重要支柱。

电刺激类

收入1771万元,同比增长9.19%,毛利率53.39%(同比-15.25pp)。收入温和增长,但毛利率下滑幅度较大,或与产品结构向低毛利型号调整有关。

激光射频类

收入2158万元,同比增长64.28%,毛利率54.13%(同比-13.22pp)。增速最快,但毛利率大幅下降,可能处于新品放量初期的让利阶段或产品组合变化所致。

积极推进 AI战略布局,提升产品智能化水平

经颅磁刺激仪(MagNeuro ONE系列)

引入AI驱动的脑部影像处理系统,实现治疗靶点精准定位与剂量智能调节,面向高端临床与科研市场,巩固技术领先优势。

3A 射频机器人

结合高精度图形识别算法与实时温度控制技术,实现治疗路径自动化与过程可视化,推动射频治疗迈向智能化。

塑形磁 PMS

采用RMM智能气囊技术,智能化自动评估肌肉训练状态、监测并调整训练强度,确保用户达到最佳训练效果。

盈利预测与投资建议

预计2025-2027年公司营收分别为4.72、5.61、6.64亿元,同比增长18.0%、18.8%、18.4%;归母净利润分别为1.40、1.57、1.91亿元,同比增长37.2%、12.4%、21.7%。维持“买入”评级,当前股价对应2025年PE为35.0倍。

总结

伟思医疗2025年上半年展现出“收入稳增、利润高增”的良好态势,核心驱动力来自费用端的显著优化以及高增长业务的拉动。激光射频类(+64.28%)和电生理类(+36.17%)成为业绩增长的双引擎,贡献了主要增量;而磁刺激类受行业竞争加剧、价格下行影响短期承压,但预计明年将迎来修复。AI战略的推进为产品智能化升级提供了长期竞争力,经颅磁、射频机器人、塑形磁等智能产品陆续落地,有望打开新的成长空间。财务指标方面,2025Q2净利率提升至约31.3%,经营活动现金流持续为正,资产负债表保持健康(资产负债率约10.6%)。但需关注行业竞争加剧、新品研发销售不及预期、人才流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用