中心思想

商业化放量驱动业绩增长,海外临床数据强化确定性

本报告核心观点认为康方生物2025年上半年商业化进展顺利,核心产品卡度尼利单抗和依沃西单抗进入医保后实现快速放量,带动收入同比增长37.75%至14.12亿元。同时,依沃西单抗在WCLC大会更新的HARMONi研究OS数据进一步改善,北美人群获益更为显著,为FDA获批增添有力筹码。基于强劲的商业化表现和逐步清晰的海外临床确定性,报告维持“买入”评级,反映公司在中长期创新管线兑现上的潜力。

盈利预测与估值支撑正向预期

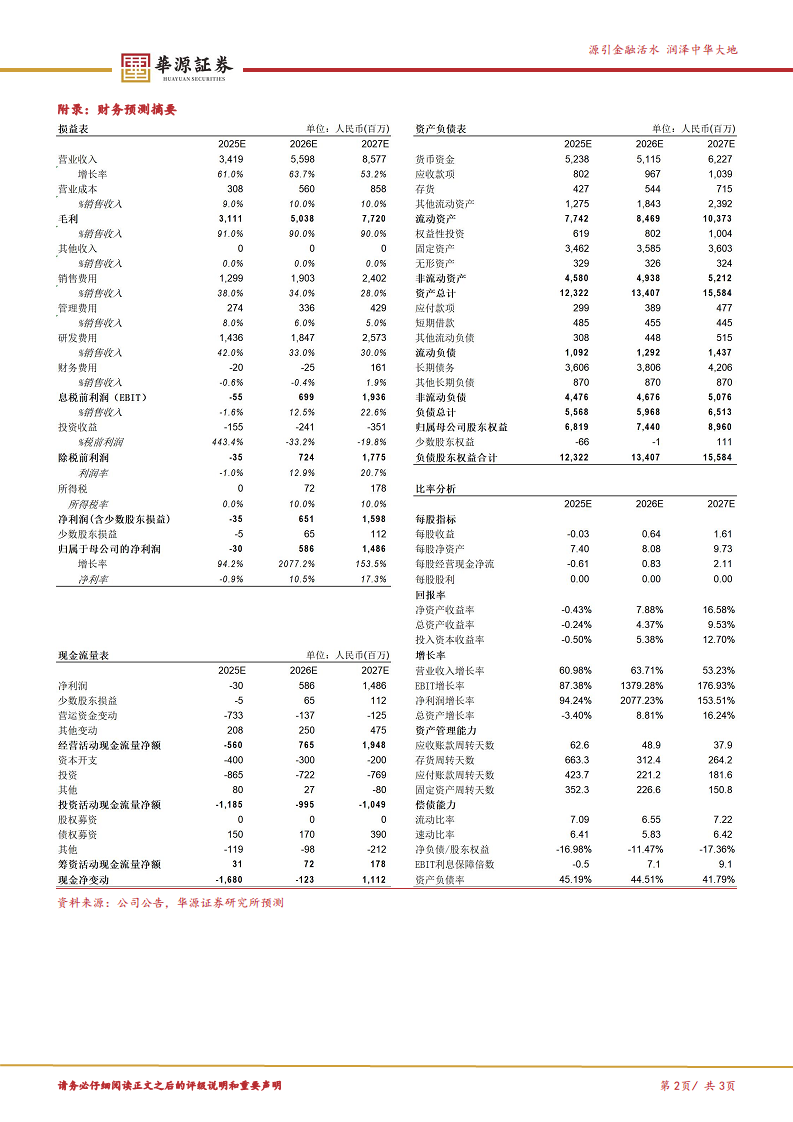

基于DCF方法(永续增长率3%,WACC为7.06%),报告给出公司合理股权价值1875亿港元,对应2025-2027年营业收入预期分别为34.19/55.98/85.77亿元。尽管当前归母净利润仍为负值(2025E为-29.64百万元),但随着产品放量及适应症拓展,预计2026年将实现盈利拐点,2027年净利润有望达14.86亿元。估值水平从当前较高市盈率(2025E为-3858倍)逐步回归至合理区间,反映出市场对公司长期增长预期的正面解读。

主要内容

事件与财务概览

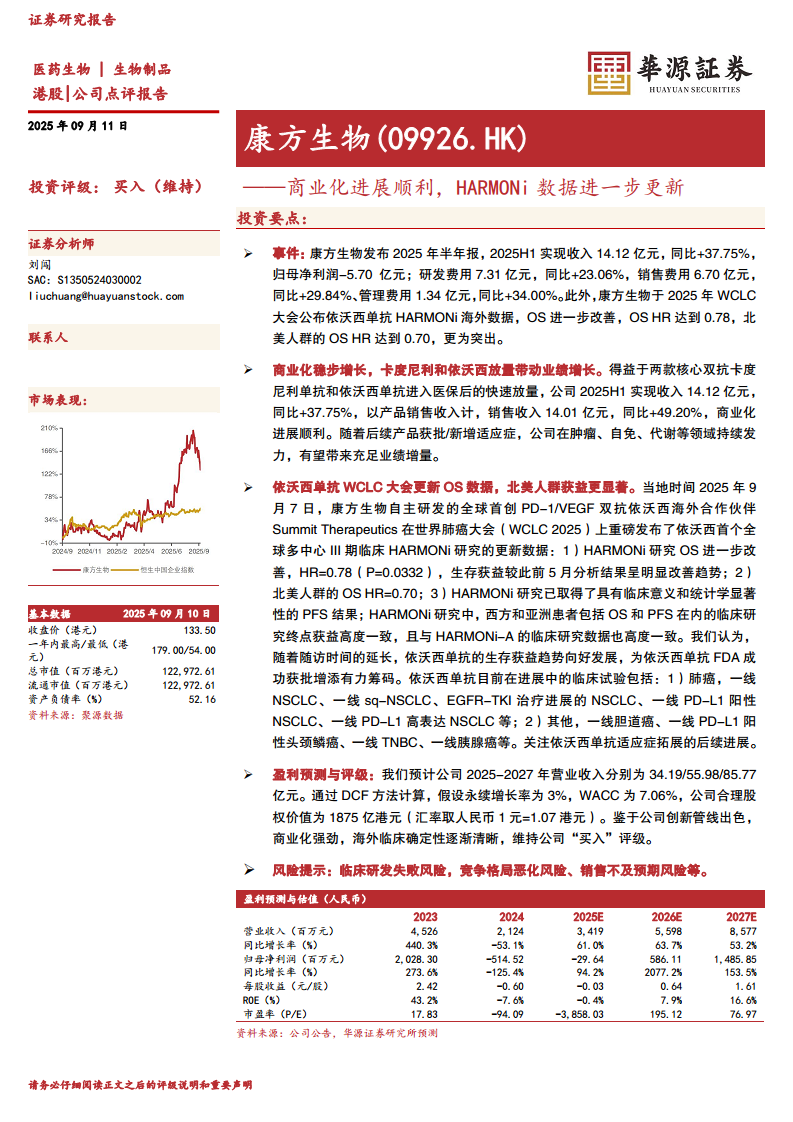

康方生物发布2025年半年报,实现收入14.12亿元,同比增长37.75%;归母净利润-5.70亿元;研发费用7.31亿元(同比+23.06%)、销售费用6.70亿元(同比+29.84%)、管理费用1.34亿元(同比+34.00%)。同时,依沃西单抗海外合作伙伴Summit在WCLC2025大会上公布HARMONi研究更新数据,OS进一步改善,HR达0.78(P=0.0332),北美人群HR为0.70,显示更突出疗效。上述事件构成报告的核心催化剂。

商业化进展:双抗放量带动收入高增

2025H1以产品销售收入计达14.01亿元,同比大幅增长49.20%,主要得益于卡度尼利单抗和依沃西单抗进入医保后的加速放量。报告认为商业化进展顺利,且随着后续产品获批/新增适应症(肿瘤、自免、代谢等领域),公司有望获得充足业绩增量,为长期收入增长提供动力。

依沃西单抗WCLC数据更新:OS改善趋势延续

HARMONi研究显示:1)OS HR=0.78,较5月分析结果呈明显改善趋势;2)北美人群OS HR=0.70,表明西方患者获益更为突出;3)PFS结果已达到临床及统计学显著性。数据同时显示西方与亚洲患者在OS和PFS上获益高度一致,且与HARMONi-A研究结果吻合。报告认为,随着随访时间延长,依沃西单抗生存获益趋势向好,为FDA获批增添有力证据。目前该药物正开展多项临床试验(涵盖肺癌一线/二线、胆道癌、头颈鳞癌、TNBC、胰腺癌等),适应症拓展进展值得关注。

盈利预测与评级:维持“买入”

预计2025-2027年营业收入分别为34.19/55.98/85.77亿元,归母净利润分别为-29.64/586.11/1485.85百万元。通过DCF方法(永续增长率3%,WACC 7.06%)计算合理股权价值为1875亿港元(汇率1元=1.07港元)。鉴于创新管线出色、商业化强劲、海外临床确定性逐渐清晰,维持“买入”评级。

风险提示

主要风险包括:临床研发失败风险、竞争格局恶化风险、销售不及预期风险等。报告提醒投资者关注上述因素对业绩及估值可能产生的负面影响。

总结

康方生物2025年半年报显示商业化持续高增长,核心双抗产品进入医保后放量显著,收入同比增长37.75%。同时,依沃西单抗HARMONi研究OS数据(HR=0.78,北美HR=0.70)进一步验证其临床价值,为海外上市增添确定性。基于强劲的商业化能力和逐步兑现的海外临床成果,报告维持“买入”评级,预计2025-2027年营收逐步攀升,2026年有望实现扭亏为盈。整体来看,公司正处于从研发驱动向商业化与国际化并行的关键转型期,后续关注适应症拓展及FDA审批进展。

微信扫一扫-立即使用

微信扫一扫-立即使用