中心思想

2025Q2业绩环比改善,以量补价策略见效

报告指出华恒生物在2025年上半年实现营业收入同比大幅增长46.54%,但归母净利润同比下降23.26%,核心原因是L-缬氨酸价格及毛利率下滑,叠加欧盟反倾销初裁(临时税率53.9%)对盈利端的冲击。公司采取以量补价策略,通过扩大销量驱动收入增长,2025Q2单季归母净利润环比提升24.9%,显示经营韧性。

新产品放量与港股上市开启第二成长曲线

公司正加速推进赤峰、秦皇岛、巴彦淖尔等多个生物基新材料项目(包括丁二酸、PDO、苹果酸等),并通过柔性生产线技改优化资源配置。同时,计划境外发行H股上市,以拓宽融资渠道。未来新产品规模化落地将成为业绩反转的核心驱动力,报告给予“买入”评级。

主要内容

业绩分析:收入增长利润承压,缬氨酸反倾销影响深远

公司以量补价,2025Q2业绩环比提升

- 2025H1实现营收14.89亿元(+46.54%),归母净利润1.15亿元(-23.26%),毛利率24.1%(-7.5pct),净利率7.3%(-7.2pct)。

- 2025Q2营收8.0亿元(同比+55.6%,环比+16.7%),归母净利润0.64亿元(同比+1.0%,环比+24.9%),净利率环比改善0.3pct。

- 分产品:氨基酸系列营收10.57亿元(+42.3%),毛利率30.6%(-5.9pct);维生素系列营收0.80亿元(-4.9%),毛利率12.4%(-23.3pct);其他主营业务营收0.41亿元(+24.5%);其他业务营收3.12亿元(+98.6%)。

- 欧盟对华缬氨酸反倾销初裁征税53.9%,公司正在积极应诉。

主要产品价格情况(含图表分析)

- 报告展示缬氨酸、色氨酸、精氨酸价格走势(截至2025年9月10日),反映行业价格承压。

新项目与战略布局:多基地落地,柔性生产与港股上市并举

在建项目推进与柔性生产技改

- 赤峰基地:丁二酸联产缬氨酸/肌醇项目;秦皇岛基地:苹果酸联产色氨酸项目;年产5万吨生物基1,3-丙二醇(PDO)建设项目;巴彦淖尔基地:年产6万吨三支链氨基酸、色氨酸和年产1万吨精制氨基酸项目。

- 与东华大学共建联合实验室推动PDO在PTT纤维等领域的市场化落地。

- 通过技改实现柔性生产(苹果酸/色氨酸、丁二酸/缬氨酸与肌醇交替生产),提升设备利用率。

拟赴香港联交所上市

- 公司拟发行H股并在香港联交所上市,以增强资本实力和国际影响力。

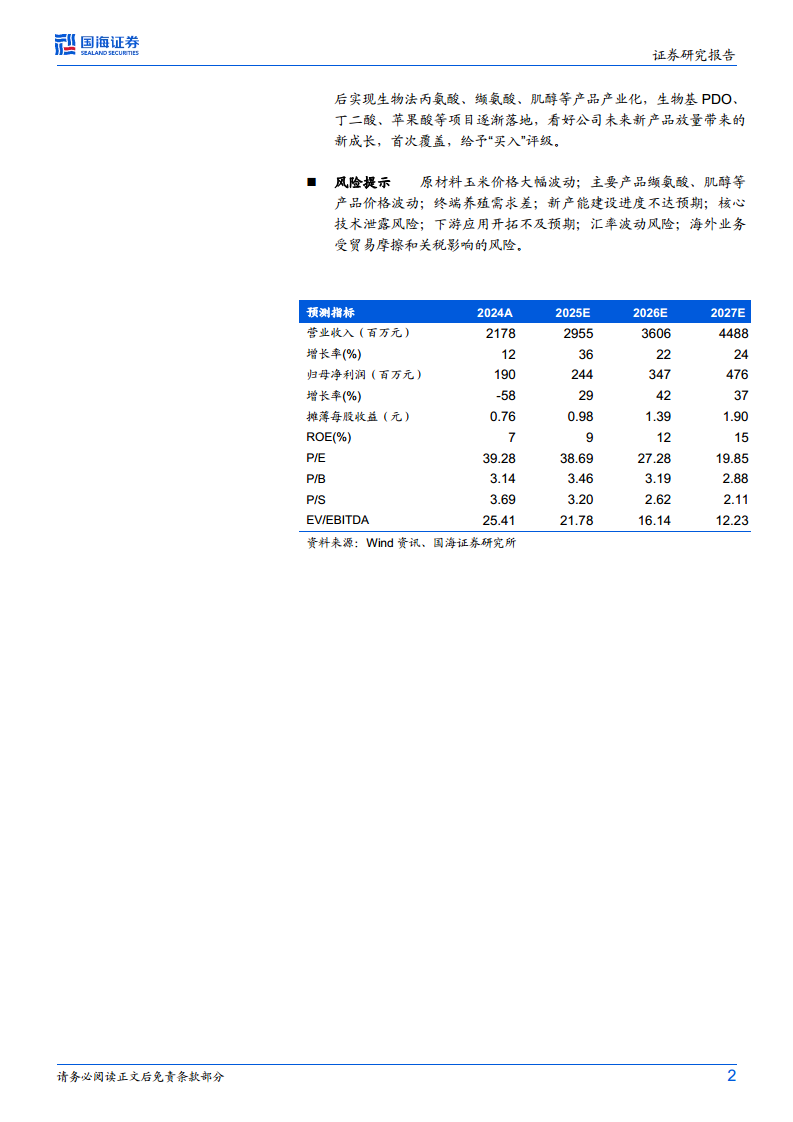

盈利预测与投资评级

- 预计2025-2027年营收分别为29.6、36.1、44.9亿元,归母净利润分别为2.44、3.47、4.76亿元,对应PE分别为39、27、20倍。

- 基于合成生物学领先地位及多个新产品即将放量,首次覆盖给予“买入”评级。

风险提示

- 原材料玉米价格大幅波动;主要产品(缬氨酸、肌醇等)价格波动;终端养殖需求差;新产能建设进度不达预期;核心技术泄露;下游应用开拓不及预期;汇率波动;海外贸易摩擦及关税影响。

总结

报告聚焦华恒生物2025年上半年的业绩表现与未来成长逻辑。核心结论包括:①收入端以量补价实现高增长,但利润端受缬氨酸价格低迷及反倾销税压制,2025Q2环比已现改善;②公司正通过多基地新项目(丁二酸、PDO、苹果酸等)和柔性生产技改布局新产品放量,同时推进港股上市,有望开启新一轮成长周期;③基于合成生物学技术平台优势,预测未来三年净利润复合增长率约36%,当前估值对应2025年PE约39倍,首次覆盖给予“买入”评级。风险提示主要体现在产品价格、产能建设、贸易摩擦及下游需求等方面。

微信扫一扫-立即使用

微信扫一扫-立即使用