中心思想

25Q2环比改善,隐形眼镜良率提升驱动业绩边际向好

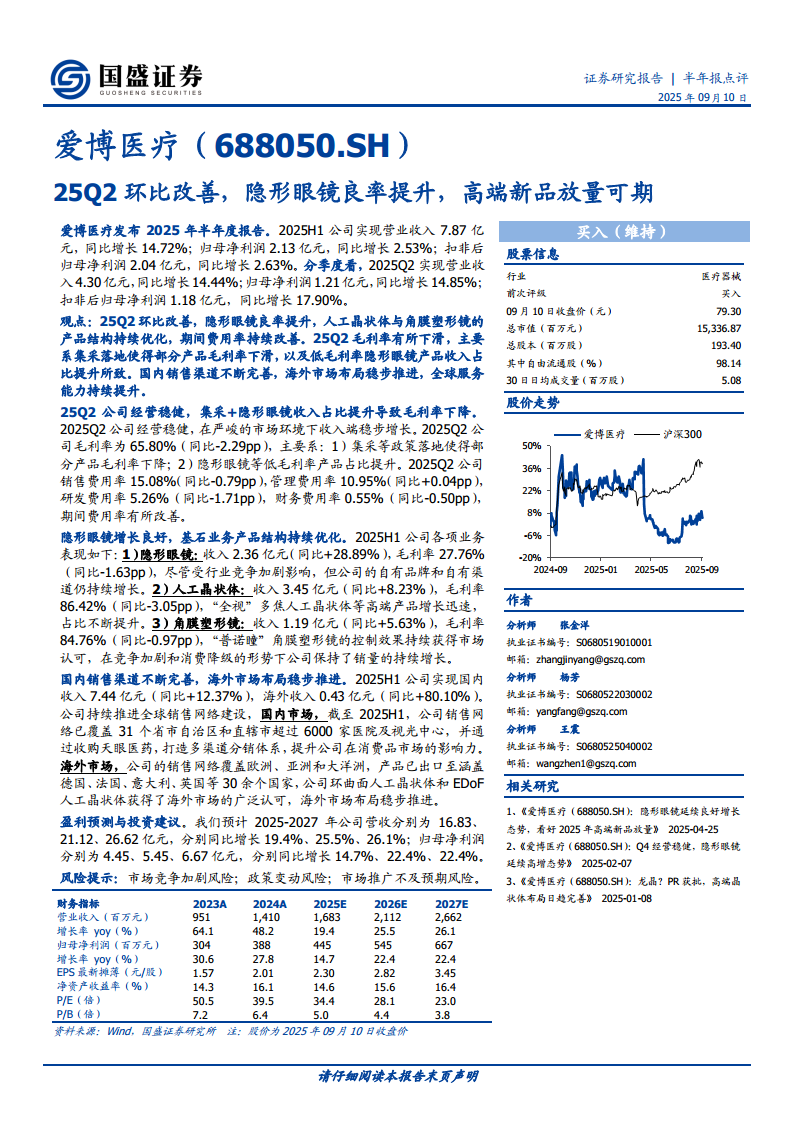

爱博医疗2025年上半年营收与净利润稳健增长,但归母净利润增速(2.53%)远低于营收增速(14.72%),主要受毛利率下滑拖累。2025Q2单季度归母净利润同比增长14.85%,环比明显改善,反映出隐形眼镜良率提升及高端新品放量的积极影响。

集采与产品结构变化致毛利率承压,期间费用率持续优化

2025Q2毛利率同比下滑2.29个百分点至65.80%,核心原因有二:一是集采落地压低部分产品价格,二是低毛利率的隐形眼镜收入占比提升。但销售、研发等费用率同比均有下降,期间费用率整体改善,体现公司控费能力增强。

主要内容

经营概况:25Q2经营稳健,收入端稳步增长,利润端环比改善

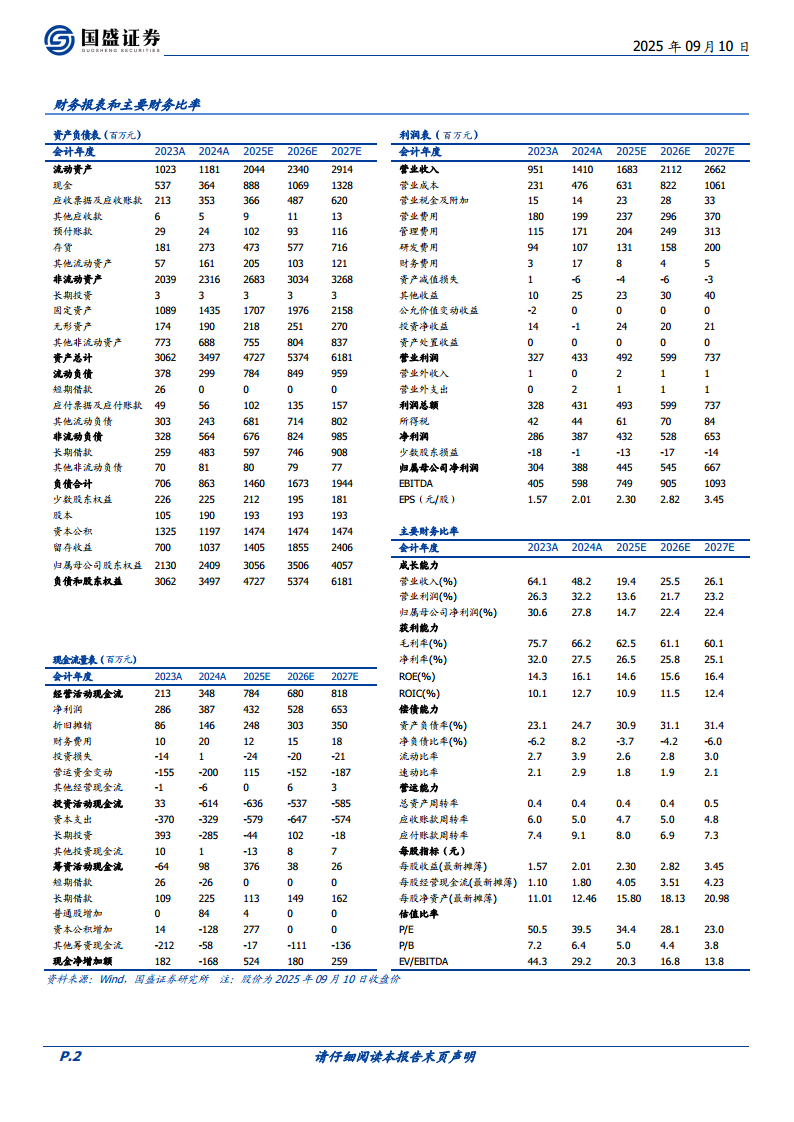

2025H1公司实现营业收入7.87亿元,同比增长14.72%;归母净利润2.13亿元,同比增长2.53%。分季度看,25Q1营收约3.57亿元,25Q2营收4.30亿元,环比增长20.4%;25Q2归母净利润1.21亿元,同比增长14.85%,环比增长31.5%。25Q2毛利率65.80%(同比-2.29pp),净利率约28.1%,盈利能力在结构调整中保持稳定。

业务分析:隐形眼镜增长强劲,基石业务产品结构持续优化

隐形眼镜:收入高增28.89%,毛利率承压但良率提升

2025H1隐形眼镜收入2.36亿元,同比增长28.89%,增速领跑各业务线。毛利率27.76%,同比下降1.63个百分点,行业竞争加剧是主因。但公司自有品牌和自有渠道持续增长,且良率提升有望改善后续盈利。

人工晶状体:高端产品放量,占比提升推动收入增长

2025H1人工晶状体收入3.45亿元,同比增长8.23%,毛利率86.42%(同比-3.05pp)。其中“全视”多焦人工晶状体等高端产品增长迅速,占比不断提升,部分对冲集采降价影响。

角膜塑形镜:销量持续增长,市场认可度高

2025H1角膜塑形镜收入1.19亿元,同比增长5.63%,毛利率84.76%(同比-0.97pp)。“普诺瞳”品牌控制效果获市场认可,在消费降级和竞争加剧下仍保持销量增长。

市场布局:国内渠道完善,海外收入同比大增80%

国内:销售网络覆盖6000+医院及视光中心

截至2025H1,公司销售网络已覆盖31个省市自治区超过6000家医院及视光中心,并通过收购天眼医药打造多渠道分销体系,提升消费品市场影响力。2025H1国内收入7.44亿元,同比增长12.37%。

海外:全球化布局加速,产品获30余国认可

2025H1海外收入0.43亿元,同比增长80.10%,增速远超国内。销售网络覆盖欧洲、亚洲、大洋洲,产品出口至德国、法国、意大利、英国等30余国,环曲面人工晶状体和EDoF人工晶状体获得广泛认可。

总结

短期盈利承压,但高端新品与海外扩张打开成长空间

爱博医疗2025H1在集采和市场竞争压力下,毛利率有所下降,但隐形眼镜良率提升、高端人工晶状体放量及海外市场高增成为亮点。25Q2环比改善表明经营拐点或已出现,期间费用率优化亦体现管理效率提升。

长期看好产品结构升级与全球化战略

公司三大核心业务(隐形眼镜、人工晶状体、角膜塑形镜)均保持增长,高端产品占比提升趋势明确;海外收入同比大增80%,全球化布局稳步推进。盈利预测显示2025-2027年归母净利润复合增速约19.8%,当前股价对应2025年PE约34倍,需关注市场竞争加剧及政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用