中心思想

经营稳健,血管介入与电生理双轮驱动,海外自主品牌高速增长

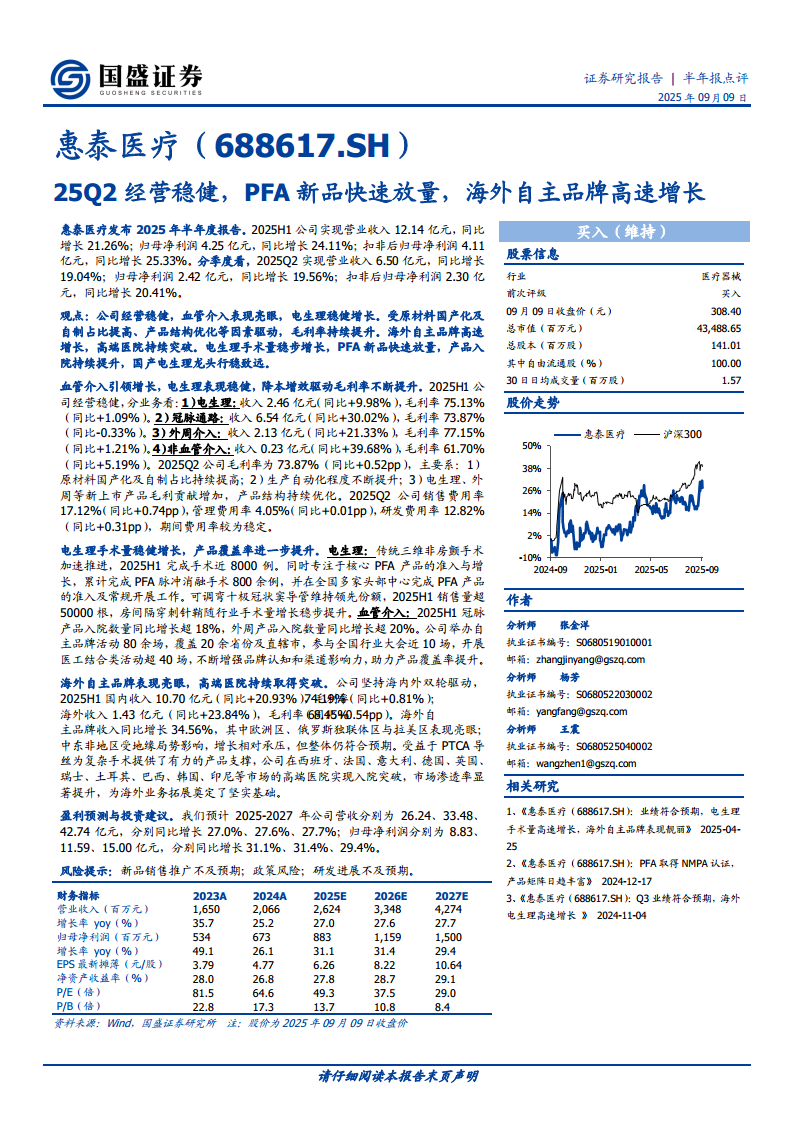

- 惠泰医疗2025年半年度实现营业收入12.14亿元(同比增长21.26%),归母净利润4.25亿元(同比增长24.11%),扣非后净利润4.11亿元(同比增长25.33%),业绩符合预期。

- 血管介入业务(冠脉通路、外周介入)表现亮眼,分别同比增长30.02%和21.33%,成为核心增长引擎;电生理业务稳步增长(+9.98%),PFA脉冲消融新品快速放量,累计完成手术800余例,国产龙头地位巩固。

- 海外自主品牌收入同比增长34.56%,在欧洲、拉美等地区高端医院实现突破,国际化战略成效显著,市场渗透率持续提升。

降本增效驱动毛利率持续提升,期间费用率保持稳定

- 2025Q2毛利率达73.87%(同比提升0.52个百分点),主要得益于原材料国产化及自制占比提高、生产自动化升级、高毛利新品(电生理、外周)结构优化。

- 期间费用率整体稳定:销售费用率17.12%(+0.74pp),管理费用率4.05%(+0.01pp),研发费用率12.82%(+0.31pp),反映公司精细化管理能力。

主要内容

一、业绩概览

整体业绩稳健增长,Q2单季延续高增

2025H1公司实现营业收入12.14亿元(同比+21.26%),归母净利润4.25亿元(同比+24.11%);其中2025Q2营收6.50亿元(同比+19.04%),归母净利润2.42亿元(同比+19.56%),业绩符合预期,经营基本面扎实。

二、主营业务增长分析

电生理:PFA快速放量,传统三维手术加速推进

2025H1电生理收入2.46亿元(同比+9.98%),毛利率75.13%(同比+1.09%)。传统三维非房颤手术完成近8000例;PFA脉冲消融手术累计800余例,头部中心准入和常规开展工作顺利。可调弯十极冠状窦导管销量超50000根,维持领先份额;房间隔穿刺针鞘随手术量稳步增长。

冠脉通路:高基数下保持高速增长

冠脉通路收入6.54亿元(同比+30.02%),毛利率73.87%(同比-0.33%),体量最大,引领整体收入增长。

外周介入与非血管介入:增长亮眼,利润率提升

外周介入收入2.13亿元(同比+21.33%),毛利率77.15%(同比+1.21%);非血管介入收入0.23亿元(同比+39.68%),毛利率61.70%(同比+5.19%)。新上市产品贡献增加,优化产品结构。

三、手术量与产品覆盖率

电生理手术量稳健增长,血管介入入院数量大幅提升

2025H1冠脉产品入院数量同比增长超18%,外周产品入院数量同比增长超20%。公司举办自主品牌活动80余场,覆盖20余省份及直辖市,参与全国行业大会近10场,开展医工结合活动超40场,品牌认知和渠道影响力持续增强。

四、海外业务表现

自主品牌高速增长,高端医院持续突破

2025H1海外收入1.43亿元(同比+23.84%),其中自主品牌收入同比增长34.56%。欧洲区、俄罗斯独联体区与拉美区表现亮眼;中东非受地缘局势影响增长承压,但整体符合预期。PTCA导丝提供手术支撑,公司在西班牙、法国、意大利、德国、英国、瑞士、土耳其、巴西、韩国、印尼等市场高端医院实现入院突破,海外业务基础坚实。

五、盈利预测与投资建议

预计2025-2027年业绩持续高增长

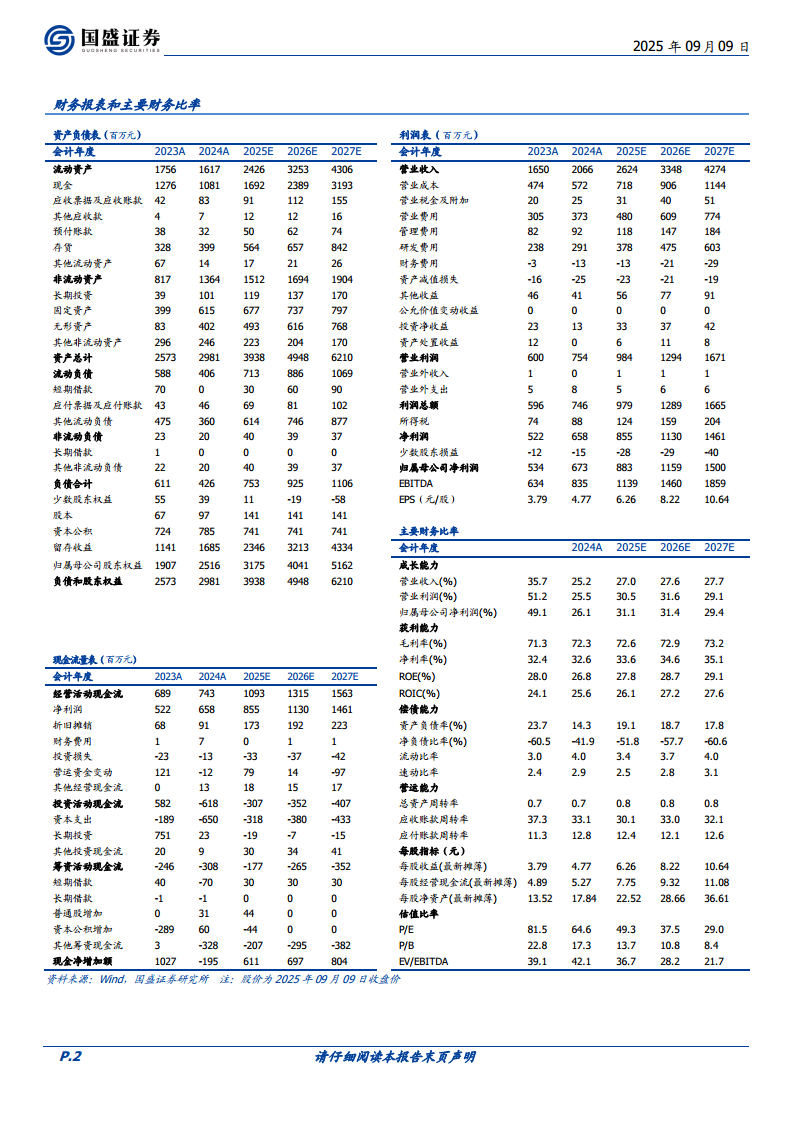

预测2025-2027年营收分别为26.24/33.48/42.74亿元,同比增长27.0%/27.6%/27.7%;归母净利润分别为8.83/11.59/15.00亿元,同比增长31.1%/31.4%/29.4%。维持“买入”评级。

六、风险提示

新品销售推广不及预期;政策风险;研发进展不及预期。

总结

惠泰医疗2025H1经营稳健,收入利润均实现超20%增长,核心驱动力来自血管介入的强劲增长和电生理PFA新品的快速放量。毛利率因降本增效和产品结构优化持续提升,费用率基本稳定。海外自主品牌收入增速超34%,高端医院突破彰显国际化实力。公司作为国产电生理和血管介入龙头,未来有望凭借技术优势、产品矩阵和海外布局持续高增长。盈利预测显示2025-2027年归母净利润复合增长率约30%,维持“买入”评级。需关注新品推广、政策和研发进展的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用