中心思想

核心产品放量驱动业绩稳健增长,新品与海外布局打开成长空间

- 锦波生物2025上半年实现营业收入8.59亿元,同比增长42.43%,归母净利润3.92亿元,同比增长26.65%,业绩增长主要受核心自主品牌“薇旖美”持续放量及功能性护肤品板块高速增长驱动。

- 公司毛利率维持高位(90.68%),但净利率同比下降5.84个百分点至45.50%,主要因销售费用率(21.05%,同比+3.18pct)和研发费用率(5.33%,同比+1.23pct)显著提升,反映公司加大品牌推广、渠道建设及研发合作投入。

- 新品方面,2025年4月获批的全球首个注射用重组Ⅲ型人源化胶原蛋白凝胶(无外源交联剂)实现三种剂型全覆盖,有望成为第二增长曲线;同时,冻干纤维获泰国注册许可,海外市场拓展取得突破,股权激励计划设定2025-2027年净利润目标分别不低于10/14/18亿元,彰显管理层信心。

主要内容

事件

公司发布2025年半年度业绩报告:实现营业收入8.59亿元(+42.43%),归母净利润3.92亿元(+26.65%),扣非归母净利润3.87亿元(+27.56%)。单二季度营收4.92亿元(+30.44%),归母净利润2.24亿元(+7.36%),扣非归母净利润2.20亿元(+6.96%)。

投资要点

1. 业务结构:医疗器械稳健增长,功能性护肤品成为新引擎

2025H1公司医疗器械/功能性护肤品/原料分别实现收入7.08/1.21/0.27亿元,同比增速分别为+33.41%/+152.39%/+12.40%。核心品牌“薇旖美”驱动医疗器械收入增长,终端医疗机构覆盖超4000家。新品方面,2025年4月自主研发的全球首个注射用重组Ⅲ型人源化胶原蛋白凝胶获批,该凝胶无外源交联剂,安全性高,至此公司实现溶液、凝胶、固体三种剂型全覆盖。功能性护肤品板块受益于“重源”“ProtYouth”等自有品牌,实现152.39%的高速增长。

2. 盈利能力:毛利率微降,费用投入加码导致净利率下滑

2025H1毛利率90.68%,同比下降0.90个百分点;净利率45.50%,同比下降5.84个百分点。费用端:销售费用率21.05%(同比+3.18pct),主要系品牌推广投入、销售人员薪酬增加及股权激励摊销;管理费用率7.98%(同比-1.27pct);研发费用率5.33%(同比+1.23pct),主要因与北京大学医学部等科研院所合作增加;财务费用率0.51%(同比-0.29pct)。上半年新获专利授权14项(含国际发明专利4项),研发转化效率较高。

3. 估值与投资建议:新品+海外双轮驱动,股权激励锚定高增长

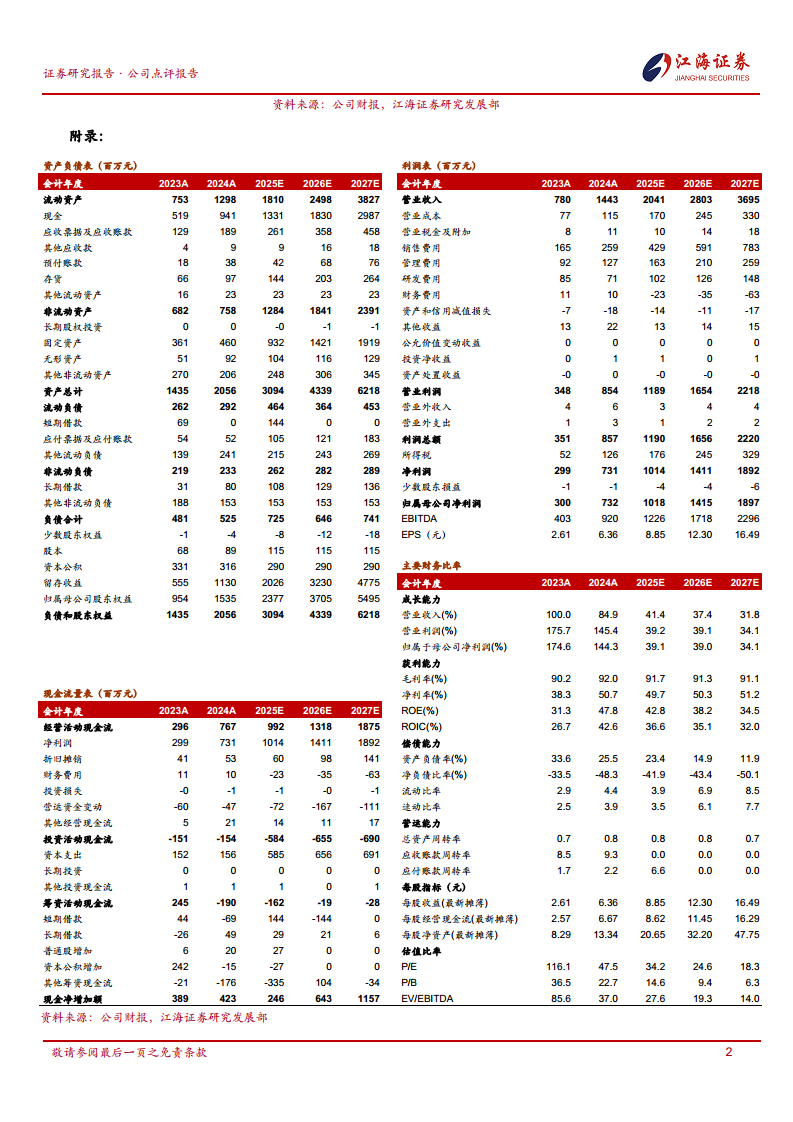

公司重组Ⅲ型人源化胶原蛋白冻干纤维已获泰国注册许可,有望打开海外增长曲线;凝胶型新品填补市场空白,形成第二增长曲线。股权激励计划业绩考核目标为2025-2027年净利润分别不低于10/14/18亿元,对应年均复合增速约34%。我们预测2025-2027年营业收入分别为20.41/28.03/36.95亿元(同比+41.4%/+37.4%/+31.8%),归母净利润分别为10.18/14.15/18.97亿元(同比+39.1%/+39.0%/+34.1%),当前市值对应2025-2027年PE为34.2/24.6/18.3倍,维持“买入”评级。

风险提示

宏观经济增长不及预期风险;产品出现不良反应风险;政策风险。

总结

- 锦波生物2025年中报显示业绩符合预期,营收增长42.43%,归母净利润增长26.65%,核心驱动力来自“薇旖美”持续放量(覆盖4000+终端)及功能性护肤品翻倍增长(+152%)。尽管毛利率保持90%以上高位,但销售费用率(+3.18pct)和研发费用率(+1.23pct)提升导致净利率阶段性承压。

- 业务结构亮点突出:医疗器械完成三种剂型全覆盖,新品凝胶型产品安全性优势显著,有望抢占再生医美市场;海外市场取得实质性突破(泰国注册许可),为中长期增长提供新动能。股权激励设定2025-2027年净利润目标复合增速约34%,反映管理层对核心产品持续放量和新品商业化的信心。

- 风险层面需关注宏观消费环境、产品合规及不良反应风险,但基于公司在重组人源化胶原蛋白领域的先发优势、技术壁垒(14项专利,含4项国际专利)及渠道深耕(4000+医疗机构),我们认为公司有望维持高成长态势,当前估值(2025年PE 34倍)具备配置价值。

微信扫一扫-立即使用

微信扫一扫-立即使用